【自願醫保轉保】要重新核保?轉去Bowtie慳高達4成保費

哪些情況下值得考慮自願醫保轉保?

已買非自願醫保的傳統醫療保單

如果你已購買傳統醫療保險(即非自願醫保),那你便值得考慮轉保至自願醫保。因為自願醫保對比傳統醫療保險有著不少優勢,例如自願醫保受到醫務衞生局監管,並須符合當局指定的11個最低要求,例如設有劃一的「標準計劃」最低保障範圍及保障額、保證續保至100歲及保費資料完全透明等,而且自願醫保投保人亦可享有扣稅優惠,這些也是有別於傳統醫保的優點。

已買自願醫保,但希望選擇更好

自願醫保轉保並不是傳統醫療保險保單持有人的專利,即使你已投保自願醫保,你也有權選擇轉保至另一份自願醫保保單。當然,轉保的前提是你對舊有保單的保障範圍、保額、保費水平或承保保險公司的服務感到不滿,從而希望轉投到另一份能提供更佳條件的自願醫保保單。

瘋狂加價是最大轉保誘因

買了自願醫保並不一定一勞永逸。不少保單持有人都曾經面對保險公司瘋狂加價的問題,而被迫尋找性價比更高的自願醫保計劃轉保。

保險公司不停加價或加價幅度高,不外乎醫療通脹及索賠表現不理想等原因。此外,傳統保險公司主要透過中介銷售,其營運成本亦往往高於純網保險公司,無疑也增加了加價壓力。

香港每年有幾多人轉單?

根據官方數字,截至2024年3月31日中,超過134萬張自願醫保保張中,有50%的保單是轉單(由其他保險轉移至自願醫保保單)。

根據內部調查,超過9成轉頭客戶因慳保費而選擇Bowtie。

轉保到 Bowtie 有咩好處?

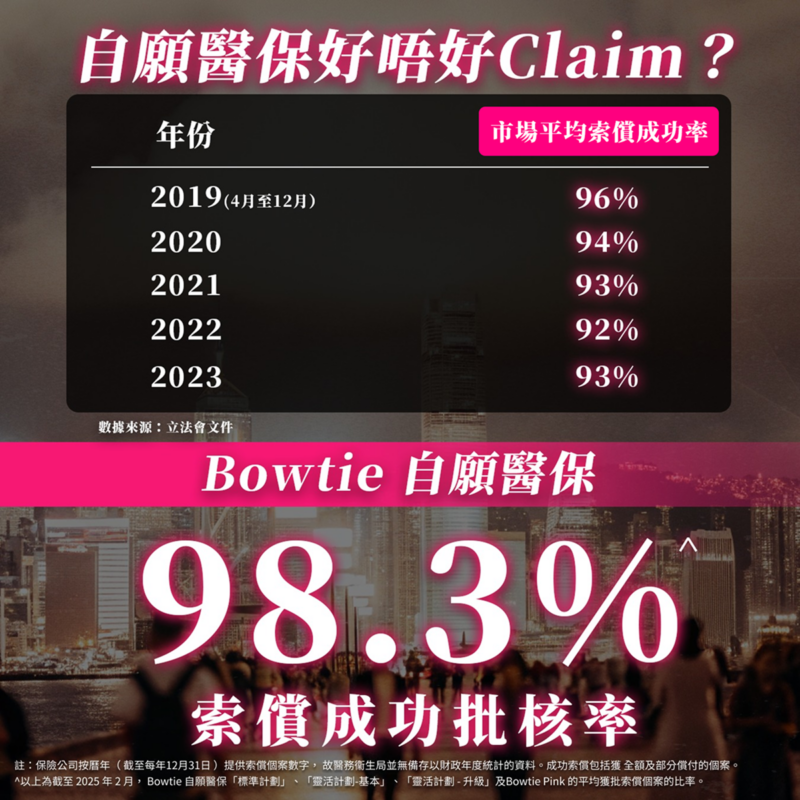

1. 索償成功機會高

Bowtie自願醫保的索償成功批核率高達 98.3%*,高於2019年4月至2023年底香港整體自願醫保索償成功率92%至96%3的數字(資料來源為立法會文件)。

- *以上為截至 2025 年 2 月, Bowtie 自願醫保「標準計劃」、「靈活計劃-基本」、「靈活計劃 – 升級」及 Bowtie Pink 的平均獲批索償個案的比率。

2. 保費平

Bowtie 的保險產品均在網上直接銷售,並不設代理、經紀等中介人。這意味著 Bowtie 無需支付任何中介佣金和相關行政成本(例如辦公室租金和設備),客戶所支付的保費將盡可能用於保障方面,並以較低的保費保障投保人。

就以普通房級別,不設分項賠償限額、全數賠償*的高端自願醫保為例,Bowtie Pink(普通房)的保費優勢明顯:

基本保費(月繳、$0自付費、非吸煙人士、男女同價)

| 保險公司 | 20歲 | 30歲 | 40歲 | 50歲 | 60歲 |

| Bowtie Pink

(普通房) |

$485👍 | $644👍 | $807👍 | $1,179👍 | $1,946👍 |

| B公司 | $523 | $756 | $1,058 | $1,593 | $2,452 |

| C公司 | $647 | $882 | $1,177 | $1,705 | $2,928 |

| F公司 | $547 | $722 | $869 | $1,268 | $2,143 |

- 註:

- 1以上保費已四捨五入至整數位。

- 2以上保費(月繳)資料來源為自願醫保官方網站,最後更新日期為2025年9月21日,僅供參考,並以各保險公司之最新公布為準。

- 3以上多個靈活計劃的保障內容及保障額度各有不同,建議投保人應參考各保險公司之最新產品資料,並深入了解保單的內容及條款。

- *全數賠償是指不設分項賠償限額,並只適用於指定保障項目。應付賠償受自付費餘額(如適用)、每年保障限額、終身保障限額及其他包括合理及慣常收費、中國內地指定醫院名單及有關在美國就醫等所規限,有關產品詳細條款及細則、產品風險及不保事項,請參閱相關產品網站及保單。

為方便各位比較,Bowtie 亦綜合了市場上保險公司的標準計劃和靈活計劃保費資料,供各位參考:

Bowtie 每年幫你平均慳

- Bowtie Pink(半私家房) :$4,1051

- Bowtie 靈活計劃:$3,1392

- Bowtie 標準計劃:$1,0843

- 1上述保費比較數據為 2024 年 12 月 19 日根據公開資料進行的市場研究結果,涵蓋半私家房級別、自付費選項為 HK$0 萬的同類型醫療保險計劃,並以 30-55 歲非吸煙男士的基本保費計算。不同醫療保險計劃之保障範圍及保障額各有不同,詳情請參閱有關保單,以及其條款及細則。

- 2上述保費比較數據為 2025 年 2 月 25 日根據公開資料進行的市場研究結果,涵蓋普通房級別、設有「額外醫療保障」及「房間及膳食」項目限額為 $800 - $1200 的同類型自願醫保計劃,並計算一名非吸煙男士於 30 歲至 55 歲的標準年繳保費。不同醫療保險計劃之保障範圍及保障額各有不同,詳情請參閱有關保單,以及其條款及細則。

- 3上述保費比較數據為 2024 年 12 月 19 日根據公開資料進行的市場研究結果,涵蓋市場上自願醫保標準計劃的保費。其他保險公司的計劃保費以年繳保費為計算基礎,並以 30-55 歲非吸煙男性保費為例。詳情請參閱有關保單,以及其條款及細則。

以前有Agent幫忙,將來轉保到Bowite後,如何進行索償?

Bowtie索償非常簡單,集齊文件再網上申請便可,詳情請參閱索償專頁。如有索償疑問,歡迎與Bowtie索償專員查詢:

電話熱線:3001 5670

電郵:claim@bowtie.com.hk

想轉單?立即投保!

轉保前其他考慮因素

如果你正在面對自願醫保的轉保抉擇,在作出最終決定前,不妨先從以下因素作出考量:

1. 保障範圍及保障限額

有不少朋友產生轉保的念頭,也是源於舊有醫保保單提供的保障不足,例如是保障範圍不完善,或是年度/終身保障額不足。如果新的自願醫保保單能提供更多且實用的保障項目,那麼轉保的決定也算是明智。

如果是從傳統醫保轉保至自願醫保的話,保障範圍的延伸可以體現於日間手術、精神科本地住院治療,以及「訂明診斷成像檢測」(例如CT、MRI、PET掃描;設共同保險,受保人須承擔30%費用)等非傳統保障。

Bowtie 自願醫保全線產品保障概要

| Bowtie 自願醫保 | 保障地域範圍 | 年度保障額 | 終身保障額 |

| 標準計劃 | 全球1 | $42萬 | 不設上限 |

| 靈活計劃(基本) | $60萬 | 不設上限 | |

| 靈活計劃(升級) | $100萬 | 不設上限 | |

| Bowtie Pink(普通房) | 全球(美國以外)2 | $800萬 | $4,000萬 |

| Bowtie Pink(半私家房) | $1,000萬 | $5,000萬 | |

| Bowtie Pink(私家房) | $2,000萬 | $8,000萬 |

- 註:

- 1精神科治療、康復治療、及醫療疏忽保障只限於本港。

- 2美國及非指定名單的中國醫院除外;精神科治療只限於本港。

2. 轉保是否牽涉重新核保?

投保醫療保險一般須通過核保程序,以便承保的保險公司了解你的健康狀況、病歷及索償紀錄等資料。

在轉保之前,你有需要了解新保單的投保是否牽涉重新核保。如果你的身體狀況已轉差,甚至曾有醫保索償的紀錄,新保單的承保保險公司有權加收額外保費(加Loading)、增加不保事項,甚至拒絕承保。

因此,建議即使決定要轉保,也應該等待新保單生效後,才將舊保單退保,以免「兩頭唔到岸」(因新保單不獲批,而舊保單已取消,令保障盡失)。

若你有一份傳統醫保,那如何將它轉移至自願醫保?

若你的保險公司有參與自願醫保計劃,你便可獲一次機會選擇將其現有醫保轉移至自願醫保。保單轉移的時間取決於你現有保單的續保週期、或保險公司提供的其他安排。如有疑問,建議你向保險公司、代理/經紀查詢。

3. 轉自願醫保可否保留折扣優惠?

所謂「有事賠畀你,無事獎勵你」。例如,某些保險公司有提供無索償獎勵/折扣 (即 No Claim Bonus/Discount) ,如果你沒有索償,下一年度的保費就有折扣,以鼓勵投保人維持健康生活。當你想將傳統保單轉移至自願醫保計劃,一定要問清楚可否保留「折扣優惠」。

4. 留意「等候期」

一般來說,如果你是新客戶,完成投保手續後30日內不可申請任何索償,這段時間叫「等候期」。不過,自願醫保計劃會豁免「等候期」(投保前未知的已有病症除外),令保單不間斷地生效。

新保單生效後,舊有保單何時才可中止?

建議你於新保單正式生效後,才中止舊有保單。否則,於新保單審批期間所出現的醫療情況,就無法獲得保障。

此外,如新保單牽涉重新核保,承保新保單的保險公司有權加收額外保費、增加不保事項。消費者宜了解留核保結果,才決定轉單。

1 分鐘初步了解你是否能夠投保Bowtie 自願醫保!

考慮轉保過嚟Bowtie,但唔知道現時你嘅身體狀況能否投保 Bowtie 自願醫保?就此 Bowtie 為大家整理好最常見嘅 26種疾病核保結果,等你能夠自行完成初步核保測試,1 分鐘就否可以初步了解你嘅健康狀況能唔能受保!

請注意:

- 此評估僅針對單一健康狀況,並為初步評估結果,並非最終核保結果或保證。

- 若你有多於一項健康狀況並希望申請我們的自願醫保計劃,建議你填寫健康問卷以進行詳細評估。

- 最終核保決定將以完整的健康申報為準。