個人理財

個人理財 【強積金提取】需要什麼文件?符合哪些條件可提早處理?

退休人士除了要有一份全面的醫療保障外,如何處理強積金亦是需要仔細思考的問題。提取強積金有甚麼條件?符合哪些條件可提早處理?提取強積金時又需準備甚麼文件?今次跟大家談談提取強積金的重要須知啦!

覺得篇文太長?不如睇睇 AI 撰寫嘅撮要

一 Click 即睇根據強積金相關法例,除法例訂明的特定情況外,強積金計劃的成員只可以在年滿65歲後,方可提取由強制性供款和可扣稅自願性供款累積的強積金。符合年齡資格的人士,可選擇以下3種方式處理戶口內的強積金,包括一筆過提取、分期提取或保留在強積金計劃內繼續投資。

計劃成員如欲提取強積金,應填妥以下兩份文份連同所需證明文件交予相關受託人。

一般而言,所有受託人須為計劃成員每年首4次的提取申請提供免費服務。然而,不同強積金計劃針對分期提取強積金亦有不同的設定和安排,假如市民計劃每年分期提取強積金4次或以上,便可事前向受託人或透過積金局的受託人服務比較平台瞭解特定提取次數會否存在附加手續費。

除了符合法律規定的65歲提取年齡要求外,在6個法定的特殊情況下,你亦可以早於65歲前申請提早提取強積金。

考慮以一筆過提取或分期提取的方式提取強積金。

所需文件:

法定聲明表格正本:MPF(S)-W(SD1)

條件:聲明已經或將會永久離開香港,須提交已獲准在香港以外某地方居住的證明文件。

所需文件:

條件:永久不適合從事某種類的工作,而該種類工作乃計劃成員在完全喪失行為能力前,所從

事的最後一份工作所屬的種類,同時獲醫生或中醫作出證明,並聲明已終止關係該特

定種類的工作的僱傭合約。

所需文件:

條件:醫生認為計劃成員因為患病,而令其預期壽命相當可能縮短至12個月或以下,及須取

得醫生填寫及簽署的醫學證明書。

所需文件:

條件:只在一個強積金計劃內結餘不超過5,000元,且沒有結餘在其他強積金計劃內。申請提取強積金的日期距離最後一個供款日至少12個月,及聲明日後無意再受僱或自僱。

所需文件:

條件:作為遺產的一部分,由遺產代理人申請提取。

所需文件:

上述部分申請理由需提交一份法定聲明正本。法定聲明即是在監誓員(例如在民政事務處)、公證人、太平紳士或其他獲法律授權監誓的人士面前,作出所需的法定聲明,並由他們在聲明上簽署。

假如你以「提早退休」為理由提取強積金,你可以選擇一筆過提取或分期提取。不同強積金計劃針對分期提取強積金亦有不同的設定和安排,詳情可向受託人或透過積金局的受託人服務比較平台查詢。

當出現突發意外需要做檢查或治療,輕則要動用部分退休基金,重則可能會「一鋪清袋」。因此,準備好保障才算穩健!

| 治療項目 | 費用 |

| 乳房腫瘤切除術 +/- 冷凍切片 – 單邊 | $70,360 – $91,480 (視乎風險) |

| 腹腔鏡半結腸切除術 | $184,060 – $239,320(視乎風險) |

相信大家都想像到如果不幸患病,治療費用動輒都數萬元,甚至數十萬元。不想因醫療支出而打亂原定的退休計劃,盡早購買醫保是方法之一。原因係咩,以下為你一一解釋:

由於你不再是公司的正式僱員,變相已經失去了公司醫保,當不幸患病,如果你沒有投保其他醫保,便需要自行負擔所有醫療費用。

點解會咁講?因為如果在身體狀況健康時購買醫保,就較容易通過核保程序(Underwriting),成功投保;相反如果等到身體出現狀況先購買醫保,保險公司隨時要加Loading(額外保費),甚至過唔到核保程序,投保失敗。

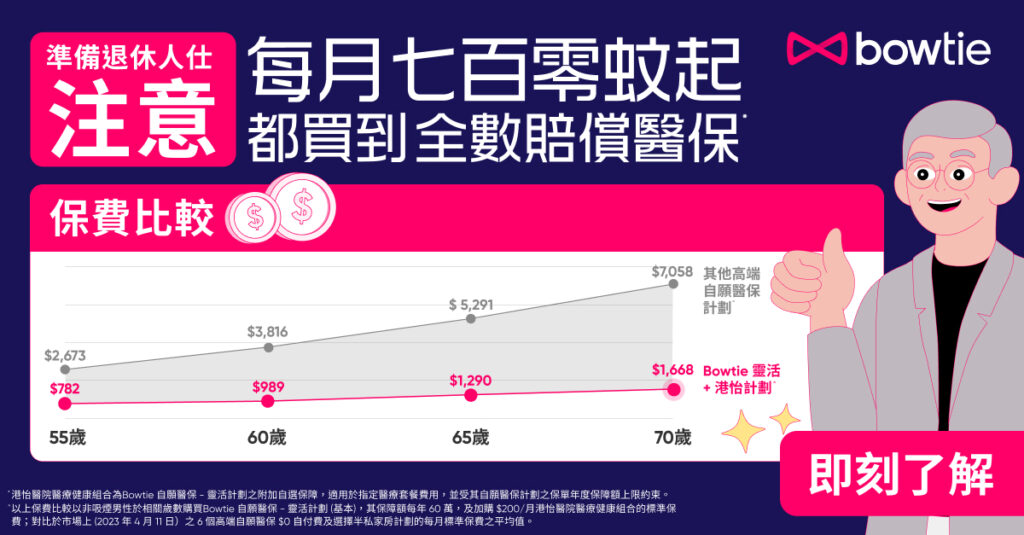

考慮到退休人士沒有公司醫保和固定工作收入,Bowtie建議大家購買Bowtie 自願醫保靈活計劃(基本)+Bowtie 港怡醫院醫療健康組合(每月$200加購)(下稱 Bowtie 靈活(基本)+港怡計劃)。呢個組合有甚麼優點?就讓我們一起看看!