高端醫療保險計劃比較:邊間好?每月保費幾錢?

自願醫保邊間好?Bowtie 為你比較 3 個高端醫保計劃

Bowtie 保險資訊團隊揀選了另外 2 間,同樣提供網上投保選項之高端自願醫保作比較。

3 間公司均提供了不同等級的計劃,分別為標準病房、私家病房及半私家病房、不同的地區提供保障,且設不同的終身/年度保障額。

受保人實際獲得甚麼保障,就要視乎投保計劃的級別。

3大熱門高端自願醫保綜合比較

一眼睇清3大熱門高端自願醫保計劃的房型、地區、保額同自付費設定,由 Bowtie 保險資訊團隊用同一標準客觀比對,方便你揀到啱自己需要的保障。

| Bowtie | B 公司 | C 公司 | |

| 病房級別 | 半私家房 | ||

| 保障地區 | 全球(美國以外) | 亞洲、澳洲及新西蘭 | 亞洲 |

| 年度保額 | $1,000萬 | $2,500萬 | $3,000萬 |

| 終身保額 | $5,000萬 | 不設上限 | 不設上限 |

| 自付費選項 |

|

|

|

| 月繳保費 |

(自付費:$50,000) |

(自付費:$40,000) |

(自付費:$50,000) |

市場上有幾多高端自願醫保?

自願醫保推出市面後,一直深受消費者歡迎。為了進一步彌補保障缺口,許多保險公司都在產品設計方面推陳出新,先後推出保障更全面的高端自願醫保。

截至 2025 年 9 月,全港共有 16 間保險公司推出 29 個高端自願醫保計劃,而每一個計劃通常都設至少 4 個墊底費(又稱自付費)選項,當中包括 Bowtie Pink 自願醫保。

1. 每月保費比較

為了讓大家可以好好作比較,我們選擇了三間熱門公司中最相似的計劃作保費,以相同年齡及自付費作橫向對比,幫你了解長期保費比較和性價比:

- 墊底費由 $4萬 至 5萬

- 保障房型均為半私家房

| Bowtie | B 公司 | C 公司 | |

| 墊底費 | $5萬 | $4萬 | $5萬 |

| 保障房型 | 半私家房 | ||

| 保費 | |||

| 10 歲 | $240 | $472 | $337 |

| 20 歲 | $265 | $489 | $341 |

| 30 歲 | $335 | $573 | $458 |

| 40 歲 | $407 | $820 | $601 |

| 50 歲 | $684 | $1,282 | $900 |

| 60 歲 | $1,076 | $2,287 | $1,607 |

| 70 歲 | $1,934 | $4,161 |

$2,912 |

上述保費不受性別影響。

- *假設投保人沒有吸煙習慣

- 註:以上保費為優惠前之月繳保費價格

- 註:以上標準保費於 2025 年 9 月 2 日取自醫務衞生局,保險公司或會不定時更新保費,請以官方網站收費為準。

建議大家在投保前,好好進行預算,計算自己每月可以負擔的保費金額,做一個最精明的消費者。

當然如果你在投保數年後才發現保費加幅不合理,難以負擔,亦可以及時轉單至其他公司!

為甚麼Bowtie能於直銷渠道排行第一^?

Bowtie品牌及市場推廣總監曾梓銘表示:

「Bowtie透過創新科技及無中介的直銷模式,我們大幅提升營運效率並降低成本,讓消費者以更親民的價格,獲取更優質保障。我們特別注重索償流程的透明與順暢——客戶可直接聯繫Bowtie專業團隊處理索償,實現『買得抵、Claim得順』的承諾。」

- ^根據保險業監管局發表的長期保險業務2024年全年臨時統計數字,於2024年第四季度,保泰人壽在直銷渠道的新造個人非整付保費保單銷售數量為全港最高。

2. 比較保障住房級別及地區

由亞洲到全球(美國除外)等保障區域配合半私家、私家或標準房級別,清楚列出各計劃覆蓋範圍。而 Bowtie 所有病房級別均保障全球1地區。

| Bowtie | B 公司 | C 公司 | ||

| 合資格病房級別 | 普通病房/半私家房/標準私家房👍🏽 | 半私家房/標準私家房 | 普通病房/半私家房 | |

| 保障地區* | 全球1👍🏽 | 亞洲、澳洲及新西蘭/全球2 | 亞洲3/全球 | |

- *精神科治療保障只限於香港

- 1除美國及部份中國醫院

- 2除美國

- 3阿富汗、澳洲、孟加拉、不丹、汶萊、柬埔寨、中國、香港、印度、印尼、日本、哈薩克、吉爾吉斯、老撾、澳門、馬來西亞、馬爾代夫、蒙古、緬甸、尼泊爾、紐西蘭、北韓、巴基斯坦、菲律賓、新加坡、南韓、斯里蘭卡、台灣、塔吉克、泰國、東帝汶、土庫曼、烏茲別克及越南

- Bowtie 提供針對全球(除美國及中國部份醫院)的普通病房、半私家房及私家房計劃提供對應的病房保障

- B 公司提供 4 個級別的計劃

- 級別 1:保障香港、澳門、台灣及中國大陸的半私家房 及其他亞洲、澳洲及新西蘭地區標準私家房

- 級別 2:保障香港、澳門、台灣及中國大陸的半私家房 及全球(除美國)標準私家房

- 級別 3:保障亞洲、澳洲及新西蘭的私家房

- 級別 4:全球(除美國)私家房

- C 公司 提供亞洲的普通病房/半私家房計劃

所謂「高端自願醫保」,保障範圍大多都可覆蓋半私家房或以上的房型。

因此,在選擇計劃時,你可以在投保前審視自己的需要:

- 若你不幸患病,會希望獨處於一個病房好好休養嗎?

- 對病房又有沒有指定的要求(希望有獨立廁所?電視?WIFI?甚至小客廳)?

如果你心中已有一大堆病房條件,或許「私家病房計劃」更適合你!

不過「私家病房計劃」一般都會較昂貴,在投保前,建議好好作預算。以 Bowtie Pink 自願醫保為例,一名 30 歲的人士(不論男女/吸煙與否)若投保$5萬墊底費的計劃:

| 普通房計劃 | 半私家房計劃 | 私家房計劃 | |

| 保費 | $220 | $335 (貴 52.27%) |

$612 (貴 178.2%) |

3. 比較主要保障項目

住院、手術、日間手術等核心保障逐項比對,重點標示有無「全數賠償」設計同常見限額,讓你快速掌握Bowite與其他熱門計劃的實際保障範圍。

- 1本公司有權要求有關書面建議的證明,例如轉介信或由主診醫生或註冊醫生在索償申請表內提供的陳述。

- 2包括:放射性治療、化療、標靶治療、免疫治療;及荷爾蒙治療

- 3全數賠償指不設分項賠償限額,而保險公司會按「年度/終身保障限額」及「必需且合理收費」的治療/住院費用提供全數賠償

- 4放射性治療、化療、標靶治療、免疫治療及荷爾蒙治療

- #只限日間診症

三間保險公司的高端醫療保險產品有何分別?

- 相同之處:三個計劃(絕大部份級別)均可針對主要的保障提供全數賠償3,不設細項賠償限額,只會受 (1) 年度保額及 (2) 終身保額及 (3) 醫療費用是否必要/合理影響。

- 不同之處:部份計劃設有指定賠償日數,以 C 公司為例,住院日數有限制。另外,它們各自亦提供不同的額外、特別保障,如日間手術現金保障,只有 Bowtie 設此類保障。

因為高端醫療保險產品的結構相對複雜,所以上文只為大家列舉了一些主要的保障項目。如果你對某計劃特別感興趣,最好在決定投保前,先下載有關的保障表,並仔細閱讀計劃涵蓋的項目是否符合你的需要,以免出現保障過多或是過少的情況。

大家可於醫務衞生局自願醫保官網,查看所有詳情。

4. 比較年度及終身保額

以年度保額上限與終身保額上限比較,評估長線保障是否充足。Bowtie 計劃提供高額上限,足夠應付各種醫療開支。

| Bowtie | B 公司 | C 公司 | ||

| 普通病房計劃 | 年度保額 | $800萬 | 不設此等級計劃 | $500萬 |

| 終身保額 | $4,000萬 | 不設 | ||

| 半私家房計劃 | 年度保額 | $1,000萬 | $2,500萬 – 3,500萬 | $3,000萬 |

| 終身保額 | $5,000萬 | 不設 | 不設 | |

| 私家房計劃 | 年度保額 | $2,000萬 | $3,000萬 – 4,000 萬 | 不設此等級計劃 |

| 終身保額 | $8,000萬 | 不設 |

從上述表格可見,B 公司、C 公司的計劃亦不設「終身保額」,而且提供更高的「年度保額」,受保人自然無須擔心保額不足,當然也要考慮是否需要如此龐大的保額,因為保額愈大,保費自然愈貴。

下文我們將會為大家展示三個計劃的保費,讓大家可以全面比較。

5. 比較墊底費

| Bowtie | B 公司 | C 公司 | |

| 墊底費/自付費 (自行選擇) |

$0 至 $8 萬不等 | $0 至 $8 萬不等 | $0 至 7.5萬不等 |

為了讓預算較低的人士也能投保高端醫療保險,保險公司通常都會設有多個墊底費選項,助投保人根據個人的財政狀況及已有醫療保障,靈活搭配最合適的醫療保障。由於每個人的醫療需求、經濟狀況及已有的保障額都不同,所以關於墊底費的理想金額,其實並不存在一個客觀的標準。

如果你同時受保於其他個人醫療保險或公司團體醫保,可以根據自己的已有保額,來決定墊底費的多寡。舉例來說,假如你的現有保障足以賠償 $8萬的醫療開支,那你就可以挑選設有 $8萬墊底費的高端自願醫保,盡可能確保所有醫療開支都能獲得全數賠償。

如果你希望獲取更詳細的墊底費教學,可以按此閱讀更多。

比較自願醫保高端靈活計劃應考慮哪些因素?

“比較自願醫保高端計劃時,你除了要考慮長遠保費外,也要留意該計劃的自付費、地域限制、保障範圍與限額等因素。例如 Bowtie Pink 設有多種自付費選項,而且提供全球保障,即使日後移民亦可受保,讓大家可按個人需要投保。”

Bowtie 產品總監

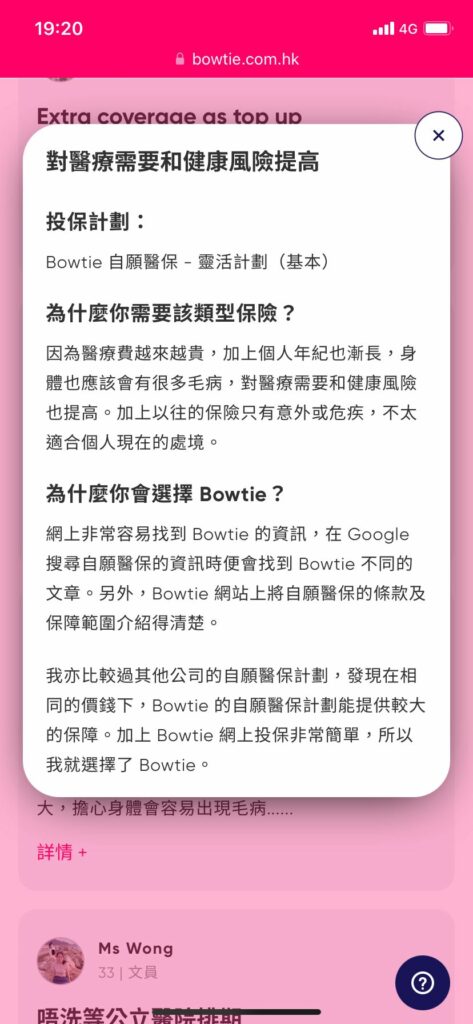

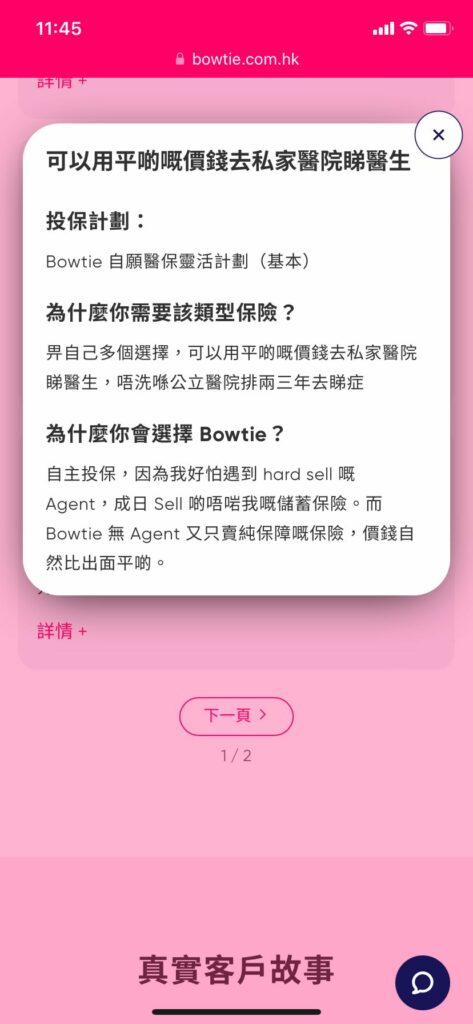

自願醫保邊間好?睇下大家點講!