自願醫保比較2025:5款產品邊間好?6個角度分析!

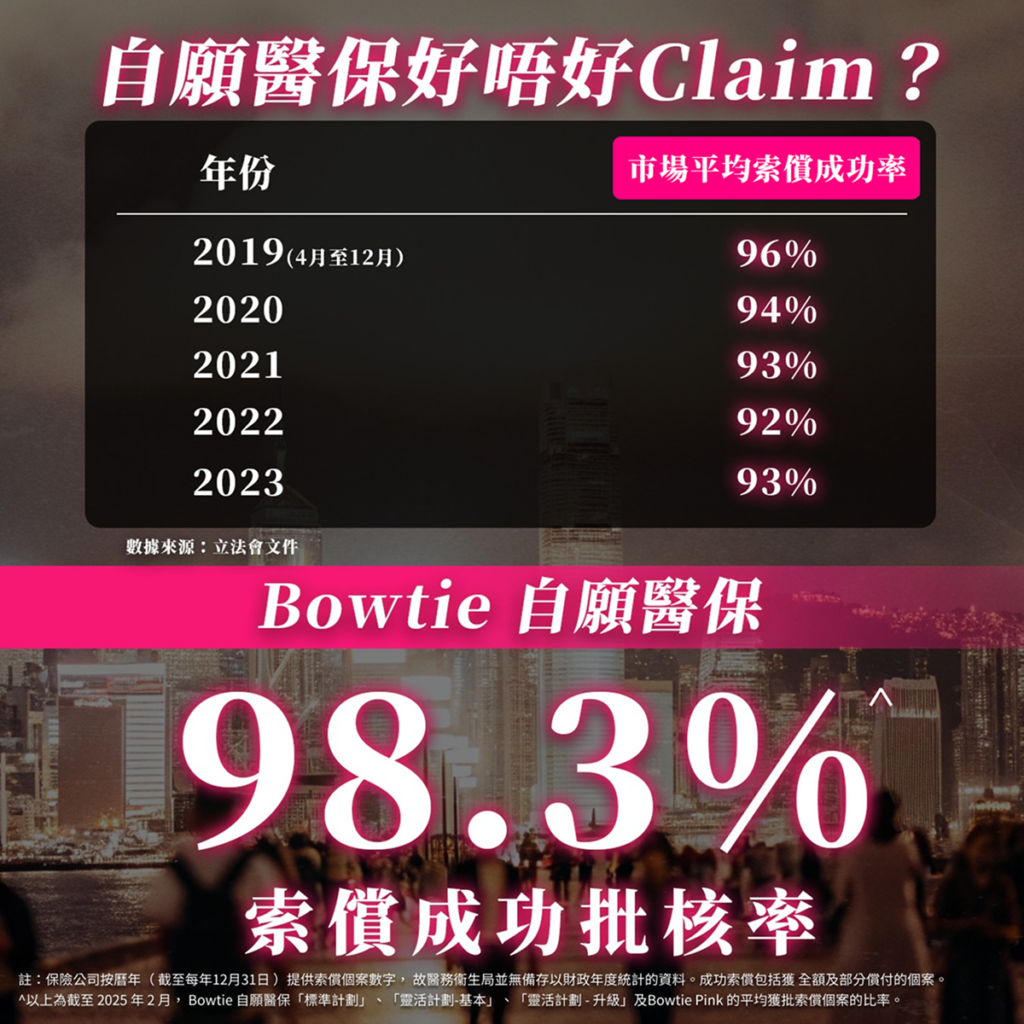

比較重點一:索償成功比率

根據立法會文件,2019年4月至2023年底,自願醫保索償成功率介乎92%至96%。而Bowtie自願醫保,截至 2025 年 2 月,索償成功率達98.3%*。

比較Bowtie與市面其他自願醫保的索償成功率

| 年份 | 索償成功率 |

| 2019(4 月至 12 月) | 96% |

| 2020 | 94% |

| 2021 | 93% |

| 2022 | 92% |

| 2023 | 93% |

| Bowtie自願醫保 2019年4月至2025年2月 |

98.3%* |

- *以上為截至 2025 年 2 月, Bowtie 自願醫保「標準計劃」、「靈活計劃-基本」、「靈活計劃 – 升級」及 Bowtie Pink 的平均獲批索償個案的比率。

為甚麼Bowtie能於直銷渠道排行第一^?

Bowtie品牌及市場推廣總監曾梓銘表示:

「Bowtie透過創新科技及無中介的直銷模式,我們大幅提升營運效率並降低成本,讓消費者以更親民的價格,獲取更優質保障。我們特別注重索償流程的透明與順暢——客戶可直接聯繫Bowtie專業團隊處理索償,實現『買得抵、Claim得順』的承諾。」

- ^根據保險業監管局發表的長期保險業務2024年全年臨時統計數字,於2024年第四季度,保泰人壽在直銷渠道的新造個人非整付保費保單銷售數量為全港最高。

比較重點二:保障

自願醫保計劃分為「細項設限」和「全數賠償」兩大賠償模式:

| 細項設限計劃 | 全數賠償計劃 | |

| 常見於 | 標準計劃及部分靈活計劃 | 高端靈活計劃 |

| 例子 | Bowtie 標準計劃 | Bowtie Pink |

| 特點 | 對特定醫療項目(如住院、手術、診斷測試等)設有賠償上限或共同保險。 | 大部份醫療開支項目不設分項上限,僅受年度及終身保額限制。 |

| 保費 | 相對較低,因分項上限或共同保險降低了保險公司賠償風險。 | 相對較高,因保全數賠償計劃的年度保額遠超細項設限計劃,保險公司承擔更大財務風險。 |

| 消費者要注意事項 | 了解保障項目的賠償上限,是否足夠覆蓋常見醫療開支。例如,某計劃可能對訂明非手術癌症治療設每年8萬元上限,若實際費用超出,需自費補足。 | 了解年度及終身保額,是否配合個人需要。畢竟羊毛出在羊身上,保障越高越廣,有可能包含不必要的項目,增加保費負擔。 |

Bowtie內部數據顯示,於生效保單中,合共有約65%客戶選擇細項設限賠償模式產品。

| 產品 | 賠償模式 | 佔生效保單比例 |

| Bowtie 標準計劃 | 細項設限 | 7% |

| Bowtie 靈活計劃 | 細項設限 | 58% |

| Bowtie Pink | 全數賠償^ | 35% |

數據截止2025年7月29日,百分比為約數。

比較重點三:長遠保費

保費絕不能夠只看1年,或者憑目前的折扣決定,反之必須要看長遠的負擔能力。須知道醫療保費是長期的開支,每份保單一年節省幾百元的話,一家人幾年後省下來的保費支出,分分鐘夠去多次小旅行。而自願醫保好處之一,就是所有計劃的保費可在自願醫保官方網站上均一目了然。此外,Bowtie亦已為你比較不同年齡人士的自願醫保保費。

- 註:數據截止2025年7月28日。假設投保人為非吸煙男性,投保$0自付費計劃。

比較5款熱門全數賠償的高端自願醫保產品(半私家房)保費(月繳)

| 年齡 | A公司 保費 |

Bowtie Pink 保費 |

B公司 保費 |

C公司 保費 |

F公司 保費 |

| 0歲 | $1,096 | $705 | $1,521 | $1,260 | $776 |

| 10歲 | $1,096 | $598 | $972 | $844 | $710 |

| 20歲 | $1,136 | $658 | $1,159 | $920 | $752 |

| 30歲 | $1,656 | $834 | $1,415 | $1,274 | $1,033 |

| 40歲 | $1,992 | $1,079 | $1,932 | $1,609 | $1,231 |

| 50歲 | $3,136 | $1,650 | $3,009 | $2,487 | $1,805 |

| 60歲 | $5,216 | $2,599 | $4,989 | $4,106 | $3,057 |

| 70歲 | $10,016 | $4,192 | $8,057 | $7,287 | $5,702 |

| 80歲 | $15,240 | $6,763 | $10,412 | $9,713 | $9,085 |

- 註:數據截止2025年7月28日。假設投保人為非吸煙男性,投保$0自付費計劃。F公司保費以整數顯示,採用四捨五入方式計算。

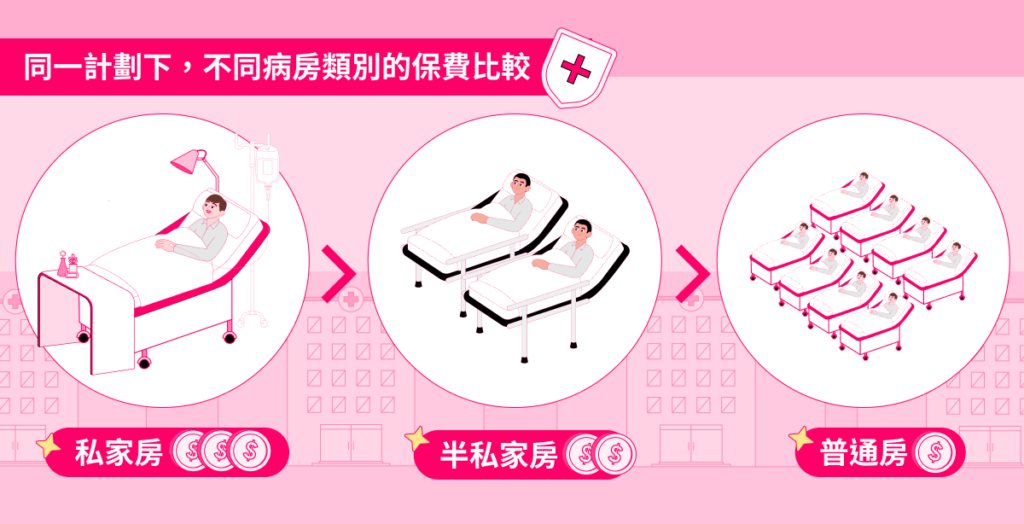

比較重點四:病房類別

病房類別分為普通房、半私家房及私家房。不同病房類型的差異,在於私隱和設施豪華程度。至於治療質素並不會因為病房而改變。

自願醫保標準計劃僅涵蓋普通病房;靈活計劃或高端自願醫保則包括普通病房、半私家房及私家房選項。一般來說,同一計劃下,普通病房費用低於半私家房,半私家房則低於私家房(見下表)。

同一計劃下,不同病房類別的每月保費比較

| A公司 保費 |

Bowtie Pink 保費 |

B公司 保費 |

|

| 普通房 | $693 | $644 | $756 |

| 半私家房 | $1,021 | $834 | $1,415 |

| 私家房 | $1,538 | $1,284 | $1,837 |

- 註假設投保人為30歲非吸煙男士,投保$0自付費計劃。A公司以年繳保費除以12得出月繳保費,金額以四捨五入方式計算。

Bowtie內部數據顯示,Bowtie Pink客戶選擇半私家房為主(59%),其次為普通房(38%)。

數據截止2025年7月29日,百分比為約數。

比較重點五:自付費(又稱墊底費)選項

如你有個人醫保或公司醫保,在選擇高端自願醫保時,可考慮配搭有自付費的高端自願醫保。在索償時,你便可利用個人或公司醫保的賠償來抵銷自付費。這樣的醫保組合,可以令你以合理的保費獲得更大的保障。

高端自願醫保提供全數賠償,一般保費較高,所以設有自付費選擇。通常自付費越高,保費越低。自付費是指在保險公司支付賠償前,你需要自行支付的醫療費用(每保單年度計算),而保險公司將全數賠償餘下的治療費用。

Bowtie內部數據顯示,Bowtie Pink客戶選擇自付費$2萬為主(42%),其他選擇介乎16%至22%。

Bowtie Pink生效保單自付費分佈如下:

- $0:16%

- $2萬:42%

- $5萬:22%

- $8萬:20%

數據截止2025年7月29日,百分比為約數。

比較重點六:受保地區

自願醫保標準計劃提供的保障屬全球性;但部份靈活計劃(尤其是提供全數賠償的高端自願醫保產品)的保障則設有地域限制,例如僅限於亞洲地區,或是保障全球但將美國排除在外。如果你會經常外遊或出埠公幹,或是有計劃移居或移民,便要留意。

以Bowtie Pink為例,以Bowtie Pink為例,除美國及非指定名單的中國醫院除外,全數賠償^全球適用。~

- ~精神科治療只限於香港;牽涉美國及指定中國醫院醫院名單以外的中國醫院引致的醫療費用將按標準計劃的賠償限額賠償。

比較自願醫保應考慮哪些因素?

“比較自願醫保時,應考慮保障範圍及限額、長遠保費、額外保障(如康復治療、無索償折扣)、續保條款、不保事項,以及其公司的客戶服務聲譽,方能選擇適合自己需要的計劃。”

Bowtie 產品總監

比較5款全數賠償靈活計劃

我們根據上述重點比較5款熱門高端靈活計劃($0自付費、普通房計劃),發現Bowtie Pink的受保地區較廣,但保費卻較低。因此,消費者在投保前,宜先貨比三家,做個精明消費者。

| Bowtie Pink | A公司 | B公司 | C公司 | F公司 | |

| 自付費 | $0 | $0 | $0 | $0 | $0 |

| 病房類別 | 普通房 | 普通房 | 普通房 | 普通房 | 普通房 |

| 受保地區 | 全球 (美國以外) |

大中華 | 全球 (美國以外) |

亞洲 | 亞洲 |

| 每年保障額 | $800萬 | $500萬 | $1,000萬 | $500萬 | $800萬 |

| 每年保費 | |||||

| 0歲 | $5,832 | $7,188 | $6,822 | $11,408 | $6,234 |

| 30歲 | $7,728 | $8,317 | $8,398 | $10,135 | $8,020 |

| 60歲 | $23,352 | $27,425 | $40,874 | $33,652 | $23,802 |

- 註:數據截止2025年7月29日。假設投保人為非吸煙男性,投保$0自付費計劃。

- ^全數賠償是指不設分項賠償限額,並只適用於指定保障項目。應付賠償受自付費餘額(如適用)、每年保障限額、終身保障限額及其他包括合理及慣常收費、投保前已有疾病、中國內地指定醫院名單及有關在美國就醫等所規限,有關產品詳細條款及細則、產品風險及不保事項,請參閱相關產品網站及保單。