~聖誕節 Bowtie 精讀班專屬限時優惠~

全年最抵優惠

由即日起至12 月 26 日,投保 Bowtie 自願醫保、人壽保可享首年保費3折優惠!

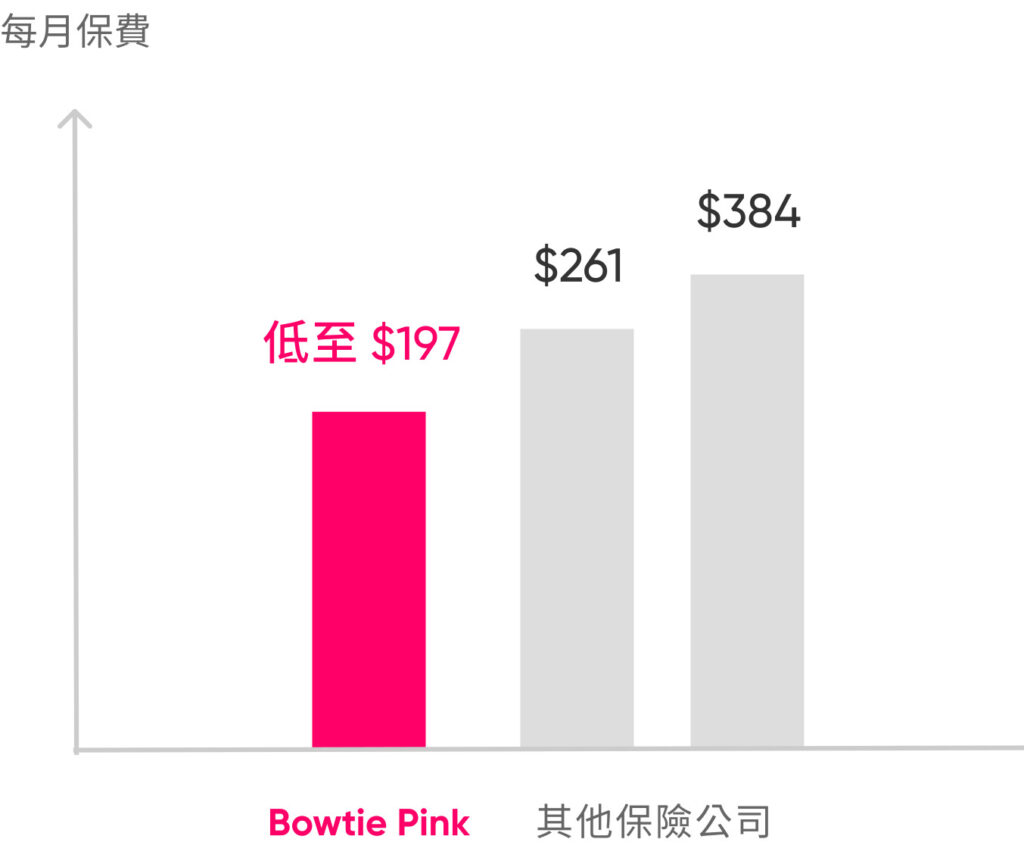

Bowtie Pink 作為 Bowtie 的高端自願醫保產品,特別適合對醫療服務有較高要求,或本身已有公司醫保保障的客戶,作為 Top up 首選。

Bowtie Pink 網上全城最平^,每月保費低至 $197*,全數賠償#醫療費用。

Bowtie Pink 設有 4 個自付費(墊底費)選項(分別為$0、$2萬、$5萬及$8萬),這樣的設計可避免 Bowtie Pink 的保障與公司醫保/基本醫保的保障重疊。透過加入墊底費,客戶的保費開支得以節省,而墊底費的支出亦可透過公司醫保/基本醫保的賠償全數或部份承擔。

問題一:Bowtie Pink 長遠保費好貴?

一般而言,有提供網上投保的保險公司收費會相對傳統保險公司的為低,因為前者節省了中介佣金及行政費用等開支。

不過,既然有連登絲打認為 Bowtie Pink 「長遠保費好貴」,我們就特意搜集了 2 間同時提供網上自願醫保投保的公司的同類產品作比較,即同為設有墊底費選項、提供半私家病房級別保障的高端自願醫保產品。

|

Bowtie Pink |

B 公司 |

C 公司 |

| 墊底費 |

HK$5萬 |

HK$4萬 |

HK$5萬 |

| 受保地區 |

全球(美國以外)👍🏻 |

亞洲 |

亞洲 |

| 保障房型 |

半私家房 |

| 年齡 |

每年保費(非吸煙人士) |

| 30歲 |

$4,020👍🏻 |

$6,369 |

$5,269 |

| 31歲 |

$4,116👍🏻 |

$6,708 |

$5,413 |

| 32歲 |

$4,176👍🏻 |

$7,065 |

$5,559 |

| 33歲 |

$4,212👍🏻 |

$7,442 |

$5,705 |

| 34歲 |

$4,212👍🏻 |

$7,840 |

$5,854 |

| 35歲 |

$4,344👍🏻 |

$8,258 |

$6,007 |

| 36歲 |

$4,476👍🏻 |

$8,372 |

$6,163 |

| 37歲 |

$4,476👍🏻 |

$8,489 |

$6,326 |

| 38歲 |

$4,548👍🏻 |

$8,692 |

$6,492 |

| 39歲 |

$4,572👍🏻 |

$8,903 |

$6,663 |

| 10年間總保費開支 |

$43,152👍🏻 |

$78,138 |

$59,451 |

從上表可見,我們比較了30-39歲,共 10 年的保費開支,Bowtie Pink 的保費不論是以個別年紀比較,抑或是 10 年的總保費比較,都較 B 公司及 C 公司為低,可謂打破了該連登絲打提到「長遠好貴」的講法。

買醫保不是一時三刻的事,而是長期的支出。如果以 30 歲至 39 歲的總保費開支計算,Bowtie Pink (半私家房;自付額$5 萬)需要花費 $4 萬多;而 B 公司(半私家房;自付額$4 萬)則需要近 $8 萬,即 Bowtie 比 B 公司便宜近45%或近 $3.5 萬。

除了保費,更值得留意的是保障的地域限制,需知道市面上不少高端醫保產品的保障均設有地域限制,例如 B 公司及 C 公司的上述產品提供的全數賠償僅適用於亞洲地區(包括澳洲及新西蘭)。反觀 Bowtie 的全數賠償#則是真正全球適用(美國除外)。

問題二:Bowtie Pink 點買最好?

我們看到有連登仔有意投保Bowtie Pink,但卻不知如何揀選產品組合,因此希望提供少少建議。

投保Bowtie Pink 時,你可按照治療時你希望入住的病房房型、現有的醫療保障(如公司醫保),以及個人財政狀況這幾個因素決定自付費選項。自付費愈高,保費則愈低。

1️⃣如果你已有公司醫保/其他個人醫保保障,可根據有關保單列明的病房及膳食保障額,來決定自付額,以下提供 Bowtie Pink 各病房級別的保費參考:

| 病房及膳食保障額 |

計劃及墊底費 |

| <HK$600 |

Bowtie Pink(普通房)HK$2萬 |

| HK$600 – 800 |

Bowtie Pink(普通房)HK$5萬 |

| >HK$800 |

Bowtie Pink(普通房)HK$8萬 |

| < HK$1,500 |

Bowtie Pink(半私家房)HK$2 萬 |

| HK$1,500 – HK$1,800 |

Bowtie Pink(半私家房)HK$5 萬 |

| > HK$1,800 |

Bowtie Pink(半私家房)HK$8 萬 |

| <HK$4,300 |

Bowtie Pink(私家房)HK$2 萬 |

| HK$4,300 – 5,300 |

Bowtie Pink(私家房)HK$5 萬 |

| >HK$5,300 |

Bowtie Pink(私家房)HK$8 萬 |

2️⃣如果你沒有任何公司醫保/其他個人醫保保障,想透過 Bowtie Pink 獲取全數賠償*的醫療保障:

正如這位連登巴打所言,你可以按照自己偏好的病房級別,投保相應的Bowtie 自願醫保靈活計劃,再加購 Bowtie Pink 自願醫保($8萬自付費選項),這樣的投保組合比起只投保Bowtie Pink($0自付費選項)長遠能節省不少保費(詳見下表)。當日後需要索償時,Bowtie 靈活計劃(基本)/(升級)的賠償就可以抵銷Bowtie Pink 大部份/全部的自付費用,大家不妨看看以下投保組合的例子:

| 病房級別 |

普通房 |

半私家房 |

| 基本保障 |

Bowtie 自願醫保靈活計劃(基本) |

Bowtie 自願醫保靈活計劃(升級) |

| 加購保障 |

Bowtie Pink (普通房)

自付費:$8萬 |

Bowtie Pink (半私家房)

自付費:$8萬 |

| 組合投保慳幾多# |

組合總保費:$502/ 月

Bowtie Pink($0自付費)保費:$735/ 月

組合投保可節省:$233/ 月

即一年可節省:$2,796 |

組合總保費:$817/ 月

Bowtie Pink($0自付費)保費:$948/ 月

組合投保可節省:$131/ 月

即一年可節省:$1,572 |

3️⃣如果你沒有任何公司醫保/其他個人醫保保障,或即將退休:

你可以考慮投保 Bowtie自願醫保(靈活計劃),再以每月 HK$200 加購 Bowtie 港怡醫院醫療健康組合或 Bowtie 中大醫院醫健組合。這樣的配置不但讓你享有全數賠償^的醫療保障,保費亦較 Bowtie Pink 為低,讓你不必擔心退休後的醫保保費開支。此外,此組合不設墊底費,投保人不必「自掏荷包」,減輕財政負擔。

問題三:Bowtie Pink 改變房型/自付費選項需要重新核保嗎?

有買了Bowtie Pink 的連登巴打想知道,如果年紀大了想減低保費開支,是否可以申請改變自付費選項及保障的病房房型,當中會否涉及重新核保。另一巴打回應指「降房間等級/提升墊底,不用重新核保」,其實大致答對了是否需要重新核保的原則。

事實上,Bowtie Pink 的保單持有人可於下個周年續保日的30日前登入保單平台更改自付費/保障房型選項。只有涉及保障增加的情況,相關申請才需要重新核保,此安排旨在保障整體客戶的公平性。具體情況可參考下表:

|

原有計劃

|

新計劃

|

重新核保?

|

|

Bowtie Pink ($20K / $50K / $80K 自付費)

|

較高病房級別及自付費不變

|

✅

|

|

較高病房級別及降低自付費*

|

✅

|

|

較高病房級別及較高自付費

|

✅

|

|

同一病房級別及降低自付費*

|

✅

|

|

較低病房級別及降低自付費*

|

✅

|

|

較低病房級別及自付費不變

|

|

|

較低病房級別及提高自付費

|

|

|

同一病房級別及提高自付費

|

|

|

Bowtie Pink ($0 自付費)

|

較高病房級別及自付費不變

|

✅

|

|

較高病房級別及較高自付費

|

✅

|

|

較低病房級別及自付費不變

|

|

|

較低病房級別及提高自付費

|

|

|

同一病房級別及提高自付費

|

|

不過,如果符合下列2大條件,Bowtie Pink 保單持有人就可以行使一生人一次的權利,在毋須重新核保的情況下,於指定限期內調低或取消自付費:

- Bowtie Pink 保單已連續生效2年或以上;

- 受保人年滿55歲、60歲、65歲、70歲、75歲或80歲

問題四:Bowtie Pink 移民照保?離開香港 180 日會點?

問題三:Bowtie Pink 移民照保?離開香港 180 日會點?

Bowtie Pink 移民照保!我們從善如流,早於 2022 年 5 月修訂「居住地變更條款」。Bowtie 目前接受所有持有香港身份證的香港人投保,Bowtie Pink 及其他 Bowtie 保單亦不會因為居住地變更(受制裁國家/地區除外)而被取消。

當然,在受保人移居海外後,所承受的風險可能與於香港定居有所不同,因此我們需要按每個個案逐一審視。按照受保人移居地點的風險變化,他們可能需要支付附加費,以確保對其他保單持有人的公平性。例如某些地方處於戰亂狀況,當地居民的死亡風險會相對提高。

以下指定國家經Bowtie檢視後,可能毋需額外支付保費:

- 澳洲

- 加拿大

- 中國內地(不包括西藏及新疆)

- 馬來西亞

- 新西蘭

- 新加坡

- 南非(只適用於約翰內斯堡、開普敦和德班)

- 韓國

- 中國台灣

- 英國

- 美國

計劃移民如何處理保單?

- 如受保人計劃移民,或於海外長住(180日以上),緊記盡快聯絡 Bowtie。

- 移民後毋需重新核保,但 Bowtie 會根據你移居的目的地作出保費調查,或需支付保費附加費。

- 如移民後需要索償,客戶毋需親身返港,只需經我們的網上平台遞交文件即可。

問題五:免費送身體檢查係想等候期check到你有事無得claim?

問題四:免費送身體檢查係想等候期check到你有事無得claim?

我們向客戶免費提供身體檢查,絕非想在等候期找出客戶的身體問題從而拒賠,反而是 Bowtie 深信「預防性治療」,我們認為盡早發現身體毛病,對客人與我們都有好處:

- 客人可以盡早接受治療,康復機會較大

- Bowtie 的保險風險池會較健康,長遠保費上調壓力較低

問題六:$5,000 萬根本用唔著?

問題五:$5,000 萬根本用唔著?

連登仔又提到「10Life 的研究顯示標準私家房治療癌症只需百幾萬,Bowtie Pink 的終身HK$5,000萬保障額根本用唔著」。事實上,全球醫療通脹嚴重。根據 Willis Tower Watson 的《2025年全球醫療趨勢調查報告》,預計全球平均醫療成本將會上升10.4%,而香港所處的亞太地區的醫療通脹更將達到12.3%,高於去年11.6%的數字。

換句話講,今日百多萬的醫藥費用,幾十年後可能就需要千多萬。因此,作為高端醫保產品,我們認為提供 $5,000 萬的保障(半私家房級別),能讓受保人毋需擔心醫療費用持續上升,不用擔心保障不足。

另外如果你已有公司醫保/其他個人醫保,只要你精明配搭墊底費,即可用「與一般醫保的相若價錢」,購買一份過千萬保障及全數賠償#的保險,以 Bowtie Pink(半私家房) 為例,產品就提供每年度 $1,000萬、終身$5,000萬的醫療保障。

以下表列 Bowtie Pink(半私家房,自付費HK$8萬)不同年齡的保費供各位參考:

| 年齡 |

每月保費 |

| 20 |

$234 |

| 25 |

$267 |

| 30 |

$289 |

| 35 |

$321 |

| 40 |

$360 |

| 45 |

$470 |

| 50 |

$599 |

| 55 |

$759 |

作者

Bowtie (「保泰人壽」)是持牌人壽保險公司及香港首間虛擬保險公司,致力於填補健康的保障缺口。Bowtie 透過創新科技及醫療專業,提供零中介、免佣金,更方便的網上平台,讓客戶隨時隨地獲得「自願醫保計劃」產品報價、核保及索償服務。Bowtie在 2021 全年於直接銷售渠道中持續排行第一。

了解更多:

https://www.bowtie.com.hk

本文章內容由 Bowtie 團隊 提供並只供參考,不代表 Bowtie 立場,Bowtie 對任何人因使用或誤用任何信息或內容,或對其依賴而造成的任何損失或損害,不承擔任何責任。此文章內任何與 Bowtie 產品相關的內容僅供參考及作教育用途,客戶應參閱相關產品網頁內詳細之條款及細則。