Bowtie產品理念

Bowtie產品理念 【Lihkg討論區 6 大保險問題】即睇 Bowtie 點解答連登仔疑問!

大家在投保前會不會參考網民的意見?連登作為全港最大的討論區之一,也有不少針對 Bowtie 保險產品的討論。為了釐清大家的疑問,Bowtie 將會就連登仔 6 大問題提供答案!

覺得篇文太長?不如睇睇 AI 撰寫嘅撮要

一 Click 即睇

Bowtie:的確,此連登仔的建議與 Bowtie 內部的投保建議非常接近。Bowtie 自願醫保靈活計劃可以保障疾病/意外引致的醫療費,但對癌症治療保障未必全面,而戰癌保正正可以補上此保障缺口,全數賠償癌症治療費用。

除了戰癌保,Bowtie 建議額外投保 Bowtie 港怡醫院醫療健康組合,每月 HK$200(任何年齡,劃一收費)全數賠償港怡醫院 240+醫療套餐的費用,一般疾病的治療都可獲全數賠償!

Bowtie 投保建議:

Bowtie:定價方面,由於市面上有很多不同設計的癌症保險產品,每個產品的保障限額、賠償方法、等候期及條款均不一樣,因此難以針對「定價」與其他產品作比較。在此給大家一個參考,由你定義 Bowtie 定價是否抵:以 30 歲、非吸煙的男性為例,Bowtie 戰癌保 300(終身保障額為 HK$300 萬) 只需每月 HK$57。

![]()

Bowtie:明白大家對癌症治療費用的擔憂,不過投保了 Bowtie Pink(半私家房/私家房)未必需要再投保戰癌保,因為兩者均全數賠償癌症治療(包括入院接受治療、門診手術、以及指定非手術癌症治療),保障重疊。

當然,如果你想獲得更多門診保障,可以考慮額外投保戰癌保,保障延伸至中醫治療、針炙及中藥、營養師諮詢等等。

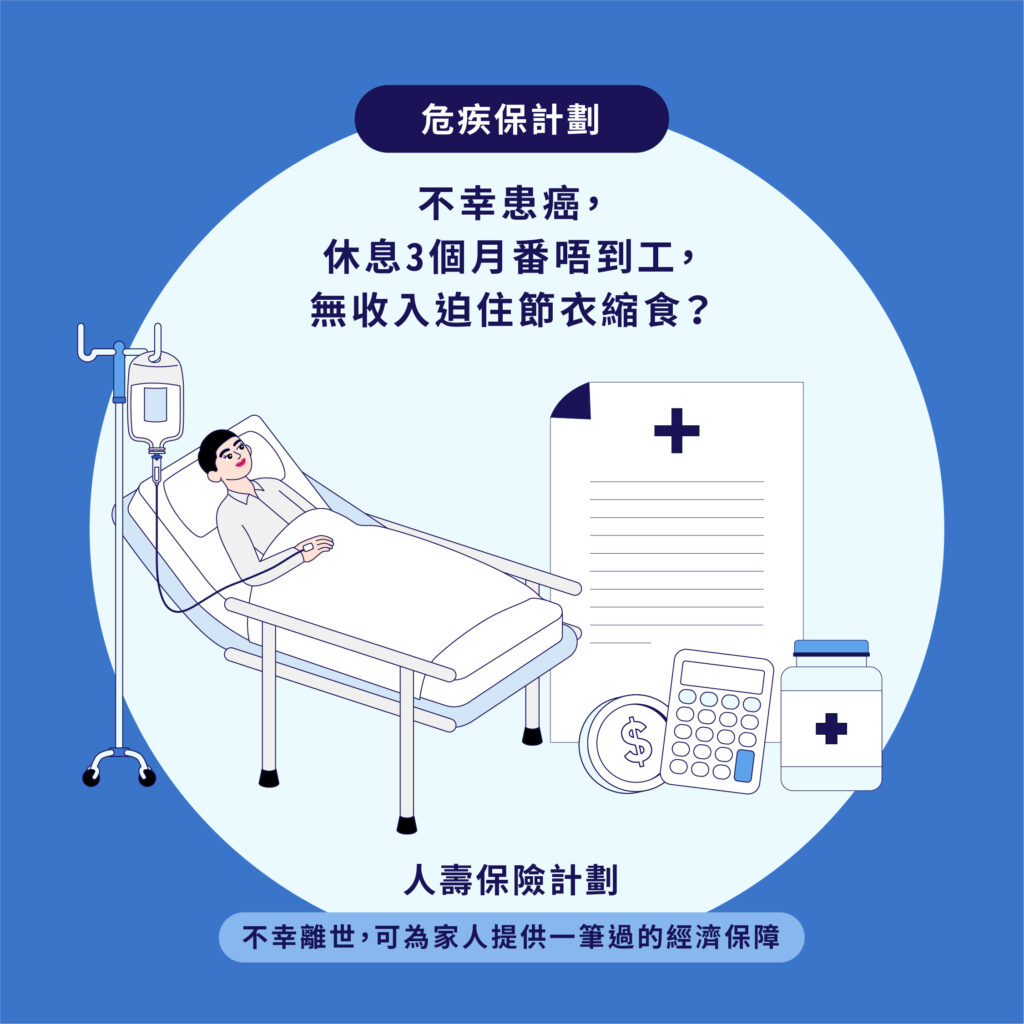

如有預算,我們更建議投保危疾保及人壽保,因為兩者的保障與醫療保險不同。醫療保險提供實報實銷的醫療保障,而兩者的保障如下:

| 保險計劃 | 用途 | |

| Bowtie 危疾保 | 提供一筆過的賠償,支援患病時、沒有收入的生活費用 | 了解 Bowtie 危疾保 |

| Bowtie 人壽保 | 在不幸離世後為家人提供一筆過的經濟保障 | 了解 Bowtie 人壽保 |

![]()

Bowtie:連登仔心水清!兩者於保障、保額、健康服務、扣稅優惠上也截然不同。詳細分別,大家可以參考網頁內容。

| Bowtie Pink (普通房/半私家房/私家房) | Bowtie 港怡醫院醫療健康組合 | |

| 如何投保? | 可以直接投保 | 只有 Bowtie 自願醫保靈活計劃(基本/升級) 的客戶可以投保此計劃 |

| 保障 | 全數賠償任何醫院的醫療費用 | 全數賠償港怡醫院指定醫療套餐 |

| 保額 | 每年限額 HK$800 -2,000 萬# 終身限額 HK$4,000 – 8,000 萬# | 每年限額 HK$60 萬/HK$100 萬 (視乎投保靈活計劃 – 基本或升級) |

| 附有的健康服務 | 不定期推出投保優惠,送身體檢查 |

|

| 扣稅優惠 | 保費可扣稅 | Bowtie 港怡醫院醫療健康組合的保費(即 HK$200)不可扣稅 |

兩者雖然不同,但保障有重疊,大家只需要投保其中一個計劃。至於如何選擇計劃,大家可以根據以下建議作出決定:

上班族選擇 Bowtie Pink 自願醫保(HK$0 – HK$8 萬墊底費)

在香港不少上班族都有公司醫療保險,可以保障基本的醫療費用,而該賠償亦可以抵銷 Bowtie Pink 內設有的墊底費。而 Bowtie Pink 的保費分分鐘比靈活計劃+港怡計劃更便宜!

以 30 歲非吸煙男士為例:

| Bowtie Pink (普通房) HK$5 萬墊底費 | Bowtie 靈活計劃(基本)及 港怡醫院醫療健康組合 | |

| 保費 | HK$220 | HK$436 |

如果你擁有的公司醫保住院保障大於 HK$5 萬,你更可以選擇 HK$8 萬墊底費的計劃,每月保費只需 HK$197!

即將退休人士可選擇 Bowtie 靈活計劃(基本)+港怡醫院醫療健康組合

退休者將失去公司醫療保險及每月月薪,但年紀漸長,有更大的健康風險,自然想保留「全面的保障」,但若沒有公司醫保,墊底費就真的要自行支付,每年申請第一次賠償時,也先要支付幾萬元墊底費。然而,投保 HK$0 墊底費的計劃比Bowtie 靈活計劃(基本)及港怡醫院醫療健康組合更貴!

以 60 歲非吸煙男士為例:

| Bowtie Pink (普通房) HK$0 萬墊底費 | Bowtie 靈活計劃(基本)及 港怡醫院醫療健康組合 | |

| 保費 | HK$1,946 | HK$1,084 |

除此之外,港怡醫院醫療健康組合更會為投保人提供每年一次的全面身體檢查,及其他自選檢查。毋須額外付款,又可以定期檢查身體,就可以盡早發現身體的毛病,避免危疾及漫長的治療,初期的疾病總比危疾易痊癒。

港怡醫院醫療健康組合不論年紀,每月保費 HK$200!

![]()

Bowtie:的確,投保了 Bowtie Pink未必需要再投保觸木保,因為 Bowtie Pink 同樣可以保障意外治療,保障重疊。唯一不同的是,觸木保提供更多對意外門診的保障,而 Bowtie 自願醫保則未有提供,如由意外引伸的物理治療及跌打治療等:

| Bowtie 觸木保的保障^ | |

|---|---|

| 物理治療、脊椎治療及中醫骨傷科物理治療、脊椎治療及中醫骨傷科 # |

|

| 物理治療、脊椎治療及中醫骨傷科* |

|

當然如果你預算充裕,又十分重視意外保障,希望增加額外的門診保障範圍(如物理治療、跌打治療);又或者因某些健康問題無法通過醫療核保購買自願醫保,你就可以考慮加購/購買 Bowtie 觸木保。

![]()

Bowtie:的確,如果受保人因嚴重意外需要即時於公立醫院進行手術,自願醫保及觸木保未必能夠發揮太大的作用(於公立醫院進行手術,費用或許全免/較便宜)。不過手術後,可能需要後續治療(如物理治療、脊骨療法及中醫骨傷科治療等),觸木保就可以發揮作用,保障意外後 12 個月內接受醫療必需的治療所支付的實際費用。

自願醫保 – 靈活計劃當然也可保障意外後的門診服務,但只限 3 次。

其實意外造成的傷害可分為緊急及非緊急,非緊急情況下未必可以即時見醫生,遑論要進行手術。如有醫療保險(如 Bowtie 自願醫保及觸木保),受保人就可安排至私家醫院急症室看症,然後盡快進行手術。

![]()

Bowtie:最多人想知當然是「未買過保險,喺 Bowtie 點揀好?」。

相信提出此問題的人都已經明白保險的重要性!的確世上只有 3 種人不用買保險,包括(1)一世都不會病或出意外、(2)超級富豪、(3)自己醫自己病的人。

而其餘的人買以下 3 種保險就足以保障生病及離世的風險!

| 保險計劃 | 用途 | |

| Bowtie 自願醫保 | 實報實銷賠償意外/疾病引伸的醫療費用,不用輪候公立醫院的服務, 可以放心到私家醫院接受治療 | 比較 Bowtie 自願醫保 |

| Bowtie 危疾保 | 提供一筆過的賠償,支援患病時、沒有收入的生活費用, 可確保生活水平不受影響 | 了解 Bowtie 危疾保 |

| Bowtie 人壽保 | 在不幸離世後為家人提供一筆過的經濟保障 | 了解 Bowtie 人壽保 |

每個保險都有不同的保障目的,最全面當然是投保全餐,但投保與否仍要切合自身需要及預算。

如果你想獲得更詳細/個人化的建議,請按下屏幕上右下角的 Bowtie 人仔,她將為你提供建議!