保險知識

保險知識 【60歲保險規劃】每月約$2,700可以在 Bowtie 買齊醫保+人壽+危疾!

隨住年紀漸長,60歲或以上的長者可能開始面對身體林林種種的小問題,或不時需要求醫處理。究竟60歲或以上的朋友可以買哪些種類的保險產品?每月的保費開支如何預算?Bowtie 團隊今次就針對60至69歲的年齡層,分析這些年齡層的朋友會面對什麼健康風險,應該選擇什麼保險產品對應風險,以及提供保費開支預算以供參考!

覺得篇文太長?不如睇睇 AI 撰寫嘅撮要

一 Click 即睇

面對不同的健康風險,長者可考慮以投購保險來積極應對。事實上,年過60的朋友在 Bowtie 選購保險時,仍可以投保以下保險產品:

身體出現各種大小毛病時,要到醫院接受檢查和治療,隨之而來的就是醫療帳單。投購一份合適的醫療保險就可以將部份或全部的風險轉嫁予保險公司,不必自行承擔所有醫療費用。

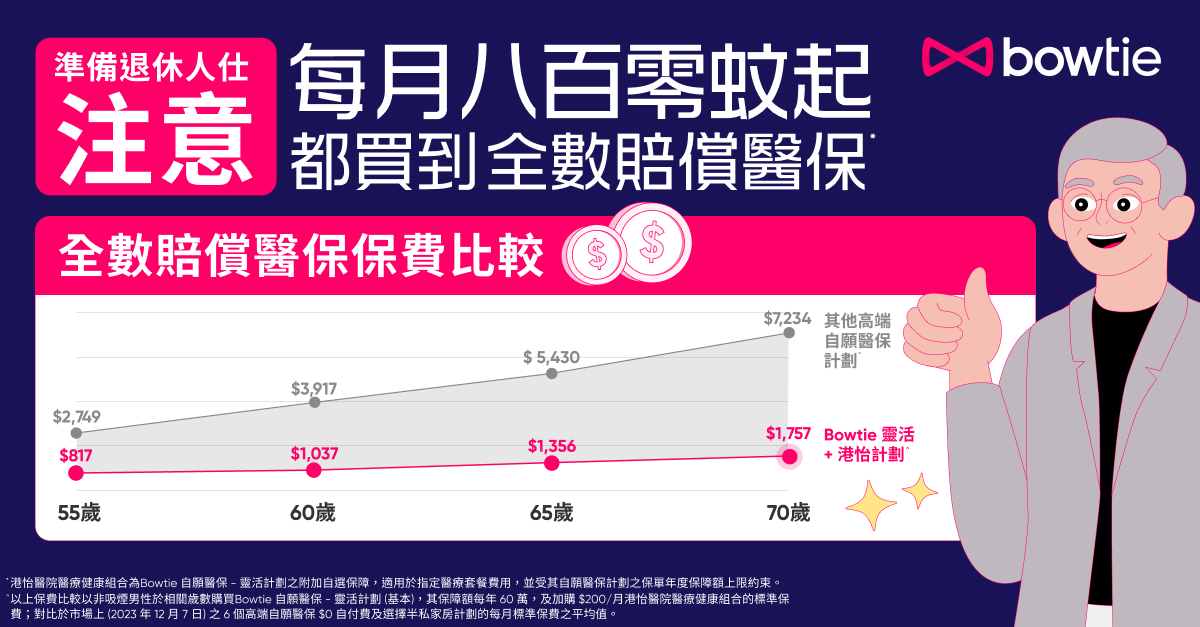

60歲或以上的朋友可以考慮選擇Bowtie自願醫保靈活計劃,再以每月$200加購「Bowtie 港怡醫院醫療健康組合」或「Bowtie 中大醫院醫療健康組合」。這樣的組合具有以下優點:

以60歲非吸煙男士為例,投保Bowtie自願醫保靈活計劃(基本),再加購「Bowtie 港怡醫院醫療健康組合」或「Bowtie 中大醫院醫療健康組合」,每月基本保費合共僅$1,037,屬可負擔水平。

除了 Bowtie自願醫保靈活計劃(基本)本身為合資格醫療費用提供每年度$60萬的保障額之外,投保人如加購「Bowtie 港怡醫院醫療健康組合」或「Bowtie 中大醫院醫療健康組合」,均可享指定醫療套餐設有全數賠償*:;

| 自願醫保靈活計劃附加保障 | 全數賠償範圍 |

| Bowtie 港怡醫院醫療健康組合 |

|

| Bowtie 中大醫院醫療健康組合 |

|

一般額保額較高,或提供全數賠償的高端醫療保險都設有墊底費(又稱自付費或自付額),即是受保人索償時需要自行支付的費用,金額可以由數千至數萬元不等;而投保Bowtie自願醫保靈活計劃,再加購「Bowtie 港怡醫院醫療健康組合」或「Bowtie 中大醫院醫療健康組合」,即可享有全數賠償*,而於索償時又毋須支付墊底費。

投保人不論是加購「Bowtie 港怡醫院醫療健康組合」或「Bowtie 中大醫院醫療健康組合」,都可以年度免費身體檢查。另外,投保人每年亦享有 1,500 BowtiePoint(價值HK$1500),換取癌症、子宮頸、腎臟、視光服務^、營養服務^等相關檢查項目。

每年免費享用價值$4,220身體檢查組合。當中包括價值$2,720的全面身體檢查,以及可以1,500 BowtiePoint (1 BowtiePoint = $1) 換取Vision Care 護眼計劃及營養師專業指導服務等檢查及健康服務:

| 自願醫保靈活計劃附加保障 | 年度基本身體檢查 | 自選檢查項目 |

| Bowtie 港怡醫院醫療健康組合 |

|

|

| Bowtie 中大醫院醫療健康組合 |

|

|

| 歲數 | 非吸煙男性 | 非吸煙女性 |

| 60歲 | $1,084 | $1,033 |

| 61歲 | $1,144 | $1,082 |

| 62歲 | $1,210 | $1,135 |

| 63歲 | $1,273 | $1,196 |

| 64歲 | $1,346 | $1,263 |

| 65歲 | $1,420 | $1,341 |

| 66歲 | $1,507 | $1,425 |

| 67歲 | $1,591 | $1,514 |

| 68歲 | $1,681 | $1,605 |

| 69歲 | $1,761 | $1,689 |

| 60 – 69歲總保費 | $168,276 | $159,396 |

除了自願醫保外,60歲或以上的朋友可能亦會考慮人壽這種主流的保險產品。長者們是否需要人壽保障,主要取決於其需要和預算,包括家人是否仍依賴長者供養、長者是否已退休、是否有充足預算等。

由於人壽保險的賠償方式是向保單受益人提供一筆過的身故賠償;在這些情況下,長者才需要考慮購買人壽保險:

如果長者突然離世會為家庭財政帶來衝擊,嚴重影響家人們的生活質素,這樣長者就有需要考慮投購人壽保險。

如果長者的經濟能力及預算許可,亦可考慮以人壽保險作為工具,將子女/孫兒設為受益人。當長者不幸去世時,賠償可作為後人的生活/教育基金。

Bowtie 人壽保屬於定期人壽保險,不含儲蓄成份。同一保額下,它可為你節省28%保費**,保單每年續保(保證續保至100歲),而且斷供/退保不會引致金錢損失。

Bowtie 人壽保接受65歲或以下的長者投保,須留意的是60歲受保人的最高保額為$350萬;而61至65歲受保人的最高保額則為$100萬。

另外,在Bowtie 人壽保的基礎上,我們另設推出附加保障「圓夢保」,向已獲醫生證明患上末期危疾,而證實壽命少於 12 個月的投保人額外提供一筆過 $30萬賠償,讓他們在人生最後階段圓夢。

| 歲數 | 定期人壽保險(100萬保額) | 圓夢保 | 每月總保費 |

| 60歲 | $472 | $104 | $576 |

| 61歲 | $533 | $118 | $651 |

| 62歲 | $602 | $133 | $735 |

| 63歲 | $678 | $150 | $828 |

| 64歲 | $763 | $168 | $931 |

| 65歲 | $856 | $189 | $1,045 |

| 66歲* | $951 | $209 | $1,160 |

| 67歲* | $1058 | $233 | $1,291 |

| 68歲* | $1183 | $260 | $1,443 |

| 69歲* | $1332 | $293 | $1,625 |

| 60 – 69歲總保費 | $123,420 | ||

| 歲數 | 定期人壽保險(100萬保額) | 圓夢保 | 每月總保費 |

| 60歲 | $258 | $57 | $315 |

| 61歲 | $290 | $64 | $354 |

| 62歲 | $328 | $73 | $401 |

| 63歲 | $375 | $83 | $458 |

| 64歲 | $433 | $96 | $529 |

| 65歲 | $503 | $111 | $614 |

| 66歲* | $579 | $128 | $707 |

| 67歲* | $670 | $148 | $818 |

| 68歲* | $778 | $171 | $949 |

| 69歲* | $904 | $199 | $1,103 |

| 60 – 69歲總保費 | $74,976 | ||

至於危疾保險是否需要,則視乎長者的就業情況及其他需要。危疾保險的操作原理,是當受保人不幸確診保單訂明的指定危疾(例如心臟病、癌症、中風等),就可獲得一筆過定額賠償,而有關賠償是不限用途的。

在受保人同時持有醫療保單的情況下(假設醫療保險足以應付治療開支),危疾保單主要用於保障受保人治療期間,因未能工作而損失的收入。

因此,在這些情況下,長者才需要考慮投保危疾保險:

如長者仍然依靠工作為生,並為家中經濟支柱,停工將嚴重影響家庭生活質素,那他便應該考慮投購危疾保險。萬一不幸確診指定危疾,保單就可以發揮作用,讓他專注休養治療,不用擔心租金、物業按揭供款、子女教育開支等生活開支。

即使長者已經退休,危疾保險在某些情況下仍有功用。例如長者希望透過保單擴大對應危疾的醫療保障,尤其是中西醫門診、物理治療、營養師諮詢、其他新興療法等。因為一般醫療保單(非癌症醫保保單)都未必能保障/全數賠償這些項目的持續治療。

此外,若長者有其他計劃,例如希望在不幸確診危疾後環遊世界、或希望透過危疾保單為子女或家人作財務規劃,而預算許可的話,都是合理的投保理由。

Bowtie 危疾保(多重保障)可以提供多次索償選項(合共5次的賠償),即使不幸復發,都可以獲得相應的保障。

Bowtie 危疾保接受65歲或以下的長者投保,保證每年續保至100歲*;須留意的是60歲受保人的最高保額為$250萬;而61至65歲受保人的最高保額則為$150萬。

| 歲數 | 非吸煙男性 | 非吸煙女性 |

| 60歲 | $1,640 | $1,326 |

| 61歲 | $1,798 | $1,400 |

| 62歲 | $1,958 | $1,488 |

| 63歲 | $2,128 | $1,606 |

| 64歲 | $2,300 | $1,724 |

| 65歲 | $2,474 | $1,842 |

| 66歲* | $2,650 | $1,964 |

| 67歲* | $2,826 | $2,088 |

| 68歲* | $3,032 | $2,238 |

| 69歲* | $3,240 | $2,388 |

| 60 – 69歲總保費 | $288,552 | $216,768 |

我們會以60和65歲的非吸煙人士為例,假設他們如同時投保 Bowtie 自願醫保靈活計劃(基本)+ 港怡醫院醫療組合/中大醫院醫療組合、Bowtie 人壽保+圓夢保、Bowtie 危疾保(多重保障)三款保險產品每月合共所需的保費支出^,以供參考:

| 自願醫保靈活計劃(基本) + 港怡健康組合/中大健康組合 | 人壽保+圓夢保 | 危疾保(多重保障) | 每月保費支出 | |

| 60歲 | $1,084 | $576 | $1,640 | $3,300 |

| 65歲 | $1,420 | $1,045 | $2,474 | $4,939 |

| 自願醫保靈活計劃(基本) + 港怡健康組合/中大健康組合 | 人壽保+圓夢保 | 危疾保(多重保障) | 每月保費支出 | |

| 60歲 | $1,033 | $315 | $1,326 | $2,674 |

| 65歲 | $1,341 | $614 | $1,842 | $3,797 |

要視乎患上哪些疾病,及投保哪些保險產品。如糖尿病及高血壓等慢性病患者投購醫療保險,則有機會被保險公司增加額外保費/及不保事項,嚴重者甚或被拒保;但他們可能仍能投保人壽、意外、癌症保險。

可以,你可以作保單持有人,替你的父母(受保人)投保及支付保費;這樣的安排更可享有自願醫保的扣稅優惠。

詳情請看自願醫保扣稅全攻略

如果長者已投購自願醫保,則未必需要再額外投購如Bowtie 觸木保等意外醫療保險,以免保障重疊。因為自願醫保靈活計劃已為意外急症門診(需要於醫院內的門診部接受治療)提供每保單年度 $8,000 的保障額。