高端醫療保險是什麼?有何利弊?如何選擇墊底費最抵?

香港的人口老化問題,在未來 20 至 30 年間,對政府的資源分配及相關的配套設施和支出,會顯著地增加。

隨着年紀漸長,對於醫療上的需求和要求會越來越多;可是公營醫療在種種壓力之下,輪候時間只會愈來愈長。自願醫保就是希望將部份的公營醫療壓力轉嫁到私營的醫院,讓大眾多一個選擇。

高端自願醫保屬於自願醫保的「靈活計劃」的一種,它除了涵蓋自願醫保「標準計劃」的基本醫療保障外,更可能提供額外醫療保障、身體檢查保障、出院免找數及自選保障等(以各保單最終條款作準) 。

買自願醫保最緊要Claim到!

以Bowtie自願醫保為例,索償成功批核率係 98.3%*。Bowtie提供多種自願醫保計劃,包括「標準計劃」、「靈活計劃-基本」、「靈活計劃 – 升級」及 Bowtie Pink,以滿足不同客戶的需求。每種計劃都有其特點和優勢,建議仔細比較後再作選擇。

*以上為截至 2025 年 2 月, Bowtie 自願醫保「標準計劃」、「靈活計劃-基本」、「靈活計劃 – 升級」及 Bowtie Pink 的平均獲批索償個案的比率。

高端自願醫保計劃的特色

1. 全數賠償

高端自願醫保是市面上其中一種高端醫療保險,最大特色是一般是全數賠償醫療費用。項目如外科醫生費、深切治療、訂明診斷成像檢測、訂明非手術癌症治療等一般均可獲全數賠償,亦一般以每年保障限額為限。相對於設有分項上限的傳統醫保或基本自願醫保,高端自願醫保所能提供的保障額度,可以高出數十倍之多!

當比較高端自願醫保時,可以同時比較不同計劃的每年保障限額。

以 Bowtie Pink 自願醫保為例:

| Bowtie Pink 自願醫保(普通房) | 每年保障上限:$800 萬 終身保障上限:$4,000 萬 |

| Bowtie Pink 自願醫保(半私家房) | 每年保障上限:$1,000 萬 終身保障上限:$5,000 萬 |

| Bowtie Pink 自願醫保(私家房) | 每年保障上限:$2,000 萬 終身保障上限:$8,000 萬 |

- *全數賠償是指不設分項賠償限額,並只適用於指定保障項目。應付賠償受自付費餘額(如適用)、每年保障限額、終身保障限額及其他包括合理及慣常收費、投保前已有疾病、中國內地指定醫院名單及有關在美國就醫等所規限,有關產品詳細條款及細則、產品風險及不保事項,請參閱相關產品網站及保單。

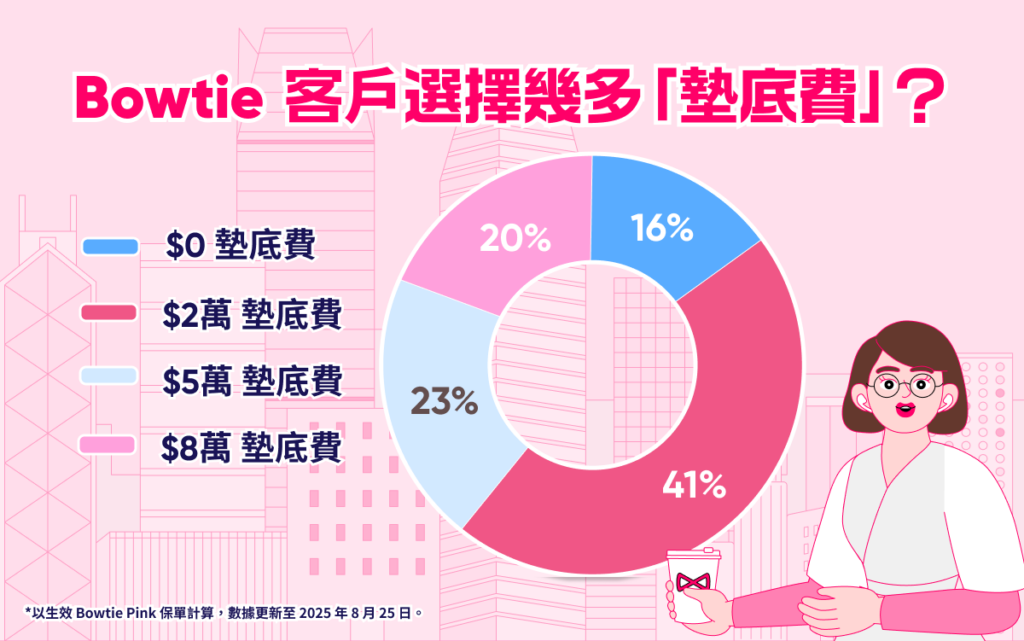

2. 墊底費選擇

同時,高端醫療保險(包括高端自願醫保)一般提供不同自付費(俗稱墊底費)選擇,幫助客戶減低保費。自付費是指每保單年度客戶須自行負責的合資格醫療費用。保險公司會賠償餘下的費用,以賠償年度限額為限。

一般僱員在公司都會有一定的醫療福利,通常都會提供最基本的有限的住院保障。對於希望給自己有充足額外保障的人士,高端自願醫保搭配合適自付費選擇便會是其中一個選擇了。

究竟有自付費/ 墊底費的保險如何幫客戶減低保費?

一名 30 歲女士(非吸煙者)投保無墊底費的高端醫療保險,即使是保障普通房,每月保費亦需要約 $600 ,一年就是約 $7,200 ,而且保費更會隨着年齡不斷遞增。但是,如果公司已為她提供了普通房住院醫療保障,假設上限是 $20,000,若將這一筆作為墊底費,那麼保費大約都可以減省近乎一半,每個月大約只需約$300 。

這樣,客戶就可以合理保費買到夠用的保障。

以 Bowtie Pink 自願醫保為例,提供 4 個自付費選項:$0、$2萬、$5萬、$8萬自付費,你可以按個人財政狀況及現有的醫療保障去選擇合適的自付費選項。

高端自願醫保的保費

以 Bowtie Pink 自願醫保為例,保費視乎你年齡、是否吸煙及選擇的自付費等因素而定:

| 30歲非吸煙人士(男女同價) | Bowtie Pink 自願醫保 (普通房) |

Bowtie Pink 自願醫保 (半私家房) |

Bowtie Pink 自願醫保 (私家房) |

| $8萬自付費 | $197/月 | $289/月 | $537/月 |

| $5萬自付費 | $220/月 | $335/月 | $612/月 |

| $2萬自付費 | $321/月 | $440/月 | $1,042/月 |

| $0自付費 | $644/月 | $834/月 | $1,284/月 |

當然,別忘記與其他同類型產品保費比較。

再以Bowtie Pink 自願醫保為例,在5款高端自願醫保(半私家房)產品中,Bowtie在多個年齡的保費均是最低:

高端自願醫保的保費比較(半私家房,非吸煙男性,0自付費,月繳)

| 受保人年齡 | Bowtie Pink 自願醫保 |

A公司 | B公司 | F公司 | M公司 |

| 0歲 | 486 | 1,000 | 1,353 | 776 | 918 |

| 10歲 | 458 | 1,000 | 865 | 710 | 918 |

| 20歲 | 485 | 1,032 | 1,031 | 752 | 1,017 |

| 30歲 | 644 | 1,504 | 1,259 | 1,033 | 1,248 |

| 40歲 | 807 | 1,808 | 1,719 | 1,231 | 1,543 |

| 50歲 | 1,179 | 2,856 | 2,677 | 1,805 | 2,272 |

| 60歲 | 1,946 | 4,744 | 4,438 | 3,057 | 4,146 |

- 註:數據更新至2025年8月26日,部分保費以四捨五入形式顯示。M公司保費月繳保費以年繳保費除12計算。

Bowtie 每年幫你平均慳幾錢保費?

同同類型產品比較,Bowtie Pink(半私家房)幫你慳$4,1051!

1. 上述保費比較數據為 2024 年 12 月 19 日根據公開資料進行的市場研究結果,涵蓋半私家房級別、自付費選項為 HK$0 萬的同類型醫療保險計劃,並以 30-55 歲非吸煙男士的基本保費計算。不同醫療保險計劃之保障範圍及保障額各有不同,詳情請參閱有關保單,以及其條款及細則。

立即投保 兼享優惠

高端自願醫保計劃的保障額

由於高端自願醫保屬於「靈活計劃」的一種,保險公司自由度設計產品。市面上不同的高端自願醫保計劃的保障內容、保障額及不保事項不盡相同,所以消費者選擇有時會花多眼亂。

以Bowtie Pink 自願醫保作參考,比較了市面上 7 間保險公司的高端醫保於下表:

| Bowtie Pink 自願醫保 | 其他高端自願醫保 | |

| 產品結構 | 全數保障 | 全數保障 |

| 每年基本賠償上限 | $800 萬 – 2,000 萬 | $1,000 萬- 3,000 萬 |

| 終身賠償上限 | $4,000 萬 – 8,000 萬 | $3,000 萬-不設上限 |

| 出院後長期門診 | 全數保障 90 日內門診 | 全數保障 60 至 90日內門診 |

市面亦有高端自願醫保提供訂明非手術癌症治療,可獲全數賠償,亦是以每年保障限額為限,客戶無需擔心醫療開支預算。

- 註:這將較明顯的差異列出,因篇幅所限,未能將所有細項都寫明,因為高端醫療保障其實差不多所有都已經包括在內了,例如我們所熟悉的通波仔,癌症(涉及標靶治療),全膝置換術等等的昂貴醫療服務。

自願醫保保費可扣稅

醫療保障是必需品,而自願醫保的保費可以用於扣稅,每張保單上限 $8,000。以薪俸稅最高稅階17%計算,能獲取約$1,300的扣稅優惠。

假設一名40歲人士購買一份Bowtie Pink自願醫保計劃(私家房,$5萬墊底費),每月保費為$671,剛好用盡每張保單扣稅上限。若以一家四口一起投保的話,慳得更多。

現在投保Bowtie可享限時優惠,扣稅之餘又可慳保費!

高端醫療保險常見問題

高端醫療保險一般都提供全數賠償,不會為個別項目設限,而且每年及終身限額會較一般醫保高,保單受保人較易掌握醫療支出的預算。

高端醫療保險通常會設有「自付費」/「墊底費」,如果只進行一些數千元或數萬元的醫療程序,受保人需要自費。但只要配搭公司醫保或個人基本醫保,便可以減輕負擔。