自願醫保/醫療保險費用:保費點計?年年加?

Bowtie 自願醫保保費價錢幾多?

如果你未有個人醫療保險,又預算有限,標準計劃可能幫到你!標準計劃是每年 $42 萬的住院保障計劃,不同保險公司的產品保障大致相同。

下表列出 Bowtie 自願醫保「標準計劃」每月保費:

| 年齡 | 每月保費(HK$) | |

| 非吸煙男性 | 非吸煙女性 | |

| 0歲 | $138 | $147 |

| 10歲 | $91 | $90 |

| 20歲 | $99 | $116 |

| 30歲 | $131 | $166 |

| 40歲 | $182 | $223 |

| 50歲 | $285 | $339 |

| 60歲 | $453 | $435 |

我們比較了市場上33款標準計劃1,發現不論受保人是男還是女,在0至80歲保費2方面,Bowtie標準計劃均是最低!

買保險最怕拒賠,不過Bowtie「靈活計劃」賠足9成#,適合希望獲得更多保障的你,而且價格貼地,普羅大眾都可以輕鬆負擔得起!

Bowtie 「靈活計劃」有兩種:基本版及升級版。Bowtie 「靈活計劃」(基本)針對普通房用家,而Bowtie 「靈活計劃」(升級)則提供半私家房保障,滿足不同消費者需要。

下表分別列出 Bowtie 自願醫保「靈活計劃」非吸煙男性及非吸煙女性的每月保費:

非吸煙男性

| 年齡 | 每月保費(HK$) | |

| 靈活計劃(基本) | 靈活計劃(升級) | |

| 0歲 | $361 | $684 |

| 10歲 | $181 | $326 |

| 20歲 | $189 | $318 |

| 30歲 | $236 | $421 |

| 40歲 | $332 | $602 |

| 50歲 | $508 | $955 |

| 60歲 | $884 | $1,633 |

非吸煙女性

| 年齡 | 每月保費(HK$) | |

| 靈活計劃(基本) | 靈活計劃(升級) | |

| 0歲 | $350 | $633 |

| 10歲 | $172 | $291 |

| 20歲 | $216 | $350 |

| 30歲 | $345 | $548 |

| 40歲 | $440 | $715 |

| 50歲 | $632 | $1,019 |

| 60歲 | $833 | $1,377 |

- #截至 2022 年 11 月,Bowtie 自願醫保 - 靈活計劃 (基本) 的賠償率是9成。

Bowtie Pink 自願醫保計劃是我們的皇牌產品,全數保障&住院醫療開支, 而且保障地區覆蓋全球@,年度保額達 HK$800 萬至$2,000萬,每月保費低至 HK$197~!如你想獲得全方位保障, Bowtie Pink 便是你的不二之選。當然,若你有個人醫保或公司醫保,亦配搭可有墊底費的Bowtie Pink,加強保護網。

下表列出 Bowtie Pink 自願醫保每月保費(男女同價,以HK$8萬墊底費計算):

| 年齡 | Bowtie Pink 每月保費(HK$8萬墊底費) | ||

| 普通房 | 半私家房 | 私家房 | |

| 0歲 | $136 | $248 | $453 |

| 10歲 | $131 | $213 | $395 |

| 20歲 | $161 | $234 | $435 |

| 30歲 | $197 | $289 | $537 |

| 40歲 | $264 | $360 | $600 |

| 50歲 | $397 | $599 | $1,032 |

| 60歲 | $725 | $950 | $1,586 |

- &全數賠償是指不設分項賠償限額,並只適用於指定保障項目。應付賠償受自付費餘額(如適用)、每年保障限額、終身保障限額及其他包括合理及慣常收費、投保前已有疾病、中國內地指定醫院名單及有關在美國就醫等所規限,有關產品詳細條款及細則、產品風險及不保事項,請參閱相關產品網站及保單。

- @美國及非指定名單的中國醫院除外;精神科治療只限於本港。

- ~以 30 歲非吸煙人士,投保Bowtie Pink (普通房) — 自付額選項為 HK$80,000之每月保費計算。

自願醫保保費點計?年年都會加?

其實不用太擔心,保險公司每年都有機會調整保費,與電費、交通費一樣,同樣有「可加可減」的機制!在了解保費加價的原因前,首先要知道醫保費用的兩個主要組成部份:

- 標準保費

- 保險公司的年度保費調整

標準保費是由保險公司訂立,以自願醫保為例,每間保險公司都需要公開由0至100歲的保費表,讓大家預計未來需要加多少保費。投保時,大部分保險公司都會因應個人因素,包括年齡和健康風險,去釐定保費。而保險公司的年度保費調整會因應醫療通脹、風險池和索償政策而加價或減價。

接下來就逐一解釋保費加價的 4 大原因,和你一起拆解保費變化的趨勢和原因!

到底醫保保費加價有多普遍?根據政府公佈的《 香港的個人醫療保險研究簡報》,在短短 10 年間,個人醫保的人均保費就由 2006 年的 $2,345 飆升至 2016 年的 $4,365,加幅高達 86%!

加價原因1:個人因素

1. 年齡

人終有一老,即使你年輕時身體再健壯,但隨著年紀增長,患病的風險也越大,如高血壓、糖尿病、心臟病等老年疾病都會開始逐步浮現。所以隨著投保人年紀越大,其所處的風險池平均健康質素亦會越來越差,自然對醫療服務有更強需求,導致整體索償金額增加,保險公司因而會向年長的投保人收取更高保價。

醫保越早買越好?

值得一提的是,市場上大多數醫療保險產品都會拒絕承保「已有及已知病症」,所以趁年輕買保險絕不是因為貪保費平,而是因為拖得越久,身體就越多小毛病,一旦被驗出有什麼嚴重疾病的話,屆時就算你願意繳付昂貴保費,也未必有公司肯受理。

參考美國一間研究所的最新數字,即使是一對 65 歲的健康夫婦,在醫療保健方面的平均開支也有機會高達 US$662,156。所以如果你想及早為退休生活做好規劃,就應該趁身體健康時購買醫保,讓退休後的每一筆醫療開支盡在掌握之中。

2. 性別 ─ 女性保費貴一截?

除了年齡之外,不同性別的保費亦有機會「差一截」。每一個年齡層之中,男女的保費都可能有一定差異,而這是根據不同年齡層男女的生病或意外入院的實際數據計算出來。

根據醫學研究結果顯示,性別亦與某些疾病的發病率有一定關係,如男性患上急性心肌梗塞的機會率高於女性。一般來說,女性受保人的保費在30至45歲期間較男性的高,因為這是婦科病發病主要時期,如陰道疾病、子宮病變、卵巢問題等;到了46至55歲則反過來,男性受保人的保費會較女性的高,因這段時間是男士患病的高峰期。

加價原因2:醫療通脹

正如以上所說,醫療通脹會影響保險公司的年度保費調整。根據 Willis Tower Watson 的《2023年全球醫療趨勢調查報告》,預計全球平均醫療成本將會上升10%,香港的醫療通脹將上升至 8.8%,比往年升逾0.6%。

早前, Bowtie 亦整合5個常見手術項目從 2012 至 2019 年的費用變化包括直腸鏡、割痔瘡、白內障手術、乳房切除術及前列腺切除術,加價幅度高近70%。有興趣的話可以 👉🏼閱讀我們的研究 【醫療通脹2023】過去7年手術費加多少?哪份保險可以抗通脹?

那到底有什麼因素會影響醫療成本的計算呢?

醫療成本會受不同的經濟、社會及科技因素所影響,簡單來說,人口老化、公立醫院爆煲、私營醫療需求上升、藥費加價、引入新式治療器材等都會導致醫療成本節節攀升。加上外地來港病人大幅增加,導致本港私家醫院供求嚴重失衡,加價在所難免。

另外,現今醫學愈來愈先進,藥物研發成本亦隨之上升,藥廠加價成為常態,新藥和「靚藥」(特別是標靶藥)的售價日益增加,導致醫院醫療收費也一併拉高。

基於保險公司的營運成本主要用作賠償,所以公司每年都會根據醫療成本升降檢討保費。而由於幾乎每年醫療成本都只升不減,醫保保費按年加價屬實無可厚非。

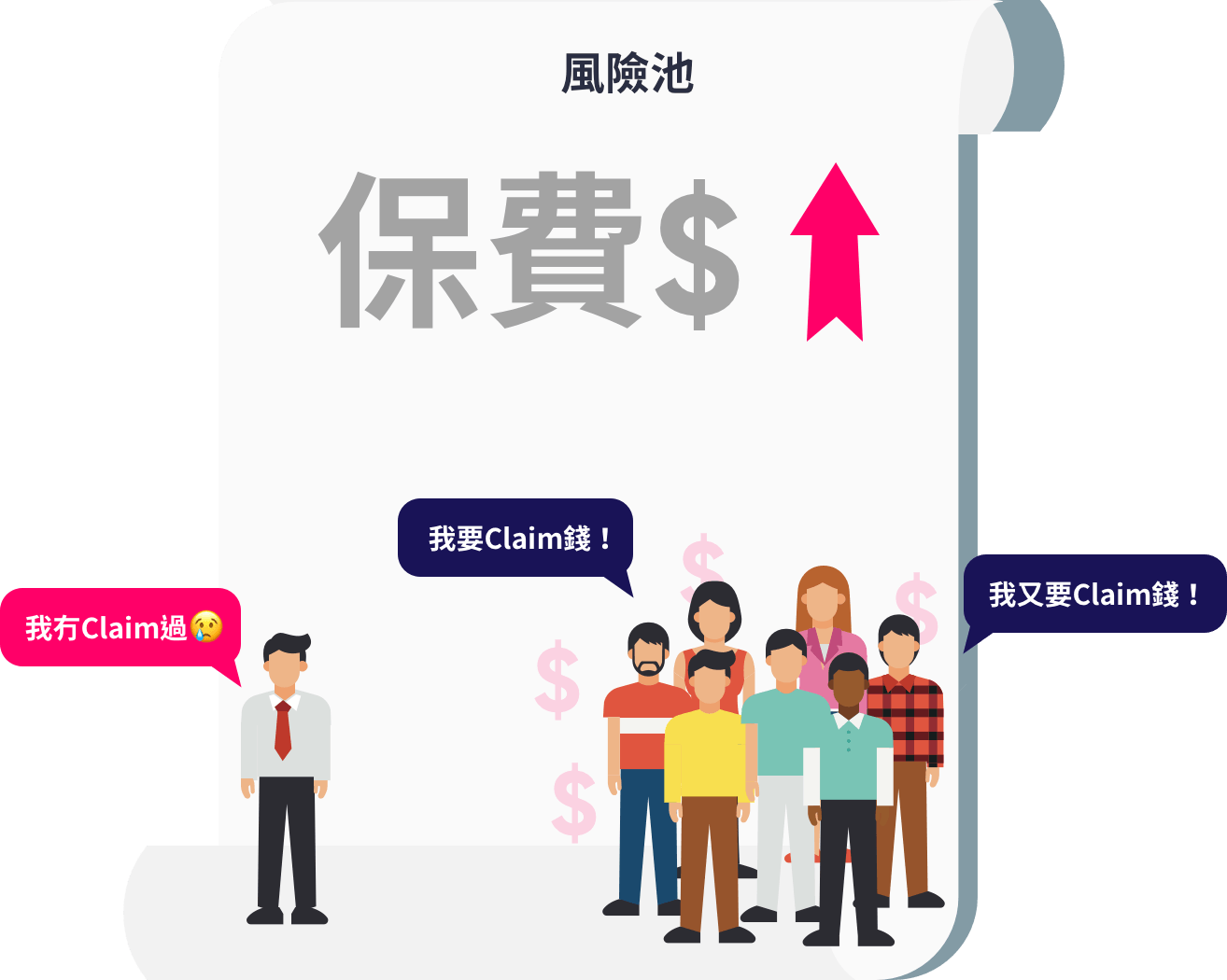

加價原因3:風險池

保費增幅多寡亦視乎保險公司的「把關」力度。如果核保過程過於寬鬆,就意味著保險公司並不能完全掌握每個投保人的身體狀況,如此一來,健康和患有長期疾病的投保人都有機會被放在同一個風險池(Risk pool)。

寬鬆的核保過程亦會吸引到健康較差的投保人購買,他們知道自己較大機會索償,但因為核保過程寬鬆,他們「搏一搏」就有機會以健康人士的保費投保。這就是投保人可以作出逆選擇(Adverse Selection)的典型例子。

假設一間保險公司有1,000個客人,每人每年要交$3,000保費,這個風險池每年就有$300萬。如果這一年很多人索償,總共索償了$200萬,那麼風險池就會有加價的壓力。即使你未曾索償,保險公司都會因為要維持風險池的營運成本而加價,變相將風險轉嫁給「低健康風險」的你。相反,如果風險池相對健康,較少人申請索償,保險公司就有機會減價,造成雙贏局面。

什麼是賠付率 (Loss Ratio)?

在醫療保險中,賠付率是每年產品價格檢討的重要指標。一般而言賠付率的計算方法是:

[(醫療保險賠償金額 + 保險公司其他開支) / 保費金額] * 100

如果賠付率去到100 即是代表保費不足以彌補開支。

保險公司的精算師的其中一個職責,就是每年計算不同產品各個年齡層的賠付率,找出賠付率轉變的原因,並確保賠付率穩定。假如賠付率超過或者低過推出產品時的預期,保險公司就有很大機會調整下年保費。這個每年檢討過程通常英文叫作Annual Indexation。

因此,一間負責任的保險公司會認真處理核保程序,確保風險池維持在一個健康水平。

Bowtie 利用獨家網上核保系統,精準評估每位投保人的健康風險,毋須身體檢查都能掌握到投保人的健康狀況。整個核保過程仔細而不複雜,96% 的投保人都能在 5 分鐘內完成問答。假如對投保人的身體狀況有任何疑問,更會安排客服專員跟進。

與傳統保險公司不同,Bowtie 所有核保程序以網上處理,過程中所節省的人力物力,令保費控制在大眾可負責水平。

加價原因4:索償政策

同樣地,「羊毛出自羊身上」,千萬不要誤以為保險公司的理賠政策越寬鬆越好,畢竟保險公司都會計數,claim錢的人越多,即營運成本越高,公司就越有可能藉由調高下一年的保費來「止蝕」。

一般醫療保險,當受保人的身體出現某個病症,為求「穩陣」,病人有時做多幾個相關檢查,例如照CT、PET、 MRI等等。而這些檢查的洗費,只要是經醫生診斷過後判定合理,那就可以向保險公司申請索償。唯一問題就是,受保人check得愈多,claim得愈多,下年保費就會愈貴。

而自願醫保規定化驗測試必須經由專科醫生轉介才能受到保障,索償過程較一般醫保嚴謹,所以被濫用的可能性亦相對較低,保費漲幅自然也較小。

低保費絕不代表Bowtie會將成本轉嫁予客戶,更不會在賠償方面刻意「手緊」。事實上,自推出自願醫保產品以來,Bowtie已處理多宗賠償個案,個案成功批核率達98.9%^!

- ^截至 2023 年 8月, Bowtie 自願醫保「標準計劃」、「靈活計劃-基本」、「靈活計劃 - 升級」及 Bowtie Pink 的平均獲批索償個案的比率。

限時優惠:享更多著數!

- 註:

- 1以下為各保險計劃的正式名稱:

- AIA 友邦:AIA自願醫保標準計劃

- Asia Insurance 亞洲保險:延愛

- Avo 安我:Avo自願醫保(標準)計劃

- AXA 安盛:AXA安盛守慧醫療保障 / AXA安盛保險守慧醫療保障

- Blue Cross 藍十字:「只衛您」標準自願醫保計劃

- BOC Group 中銀集團:中銀標準自願醫保計劃認可產品

- BOC Life 中銀人壽:中銀人壽標準自願醫保

- Bolttech 保特:智適簡自願醫療保險計劃

- Bowtie 保泰:保泰自願醫保 - 標準計劃

- Bupa 保柏:保柏自願醫保計劃

- China Life 中國人壽:衛您健康醫療保險計劃

- China Taiping 中國太平:太平自願醫療標準保險計劃

- Chubb 安達:安達自願醫保(標準)計劃

- Cigna Worldwide 信諾環球:信諾自願醫保系列-標準計劃

- Dah Sing 大新:大新保險「尚護康」自願醫保標準計劃

- FTLife 富通:「卓康保」醫療保障計劃

- FWD 富衛人壽:確衛您醫療計劃

- Hong Kong Life 香港人壽:「摯健樂」醫療計劃 – 基本

- HSBC Life 滙豐:滙豐自願醫保標準計劃

- Liberty 利寶:利寶國際自願醫保標準計劃

- Manulife 宏利:宏利愛守護自願醫保標準計劃

- MSIG:自願醫保計劃-適健保

- Prudential 保誠:保誠自主醫保計劃

- Sun Life 永明:永明港健康醫療保

- Taiping Life 太平人壽:太平人壽自願醫保標準計劃

- Well Link Life 立橋人壽:立安心自願醫保標準計劃

- YF Life 萬通:「稅」優惠醫療計劃

- ZA Life 眾安人壽:ZA 自願醫保

- Zurich 蘇黎世:「智選守護」自願醫療保障計劃 - 2年齡是指實際年齡,而非下次生日年齡。除Bowtie以月繳保費化作年繳保費計算外,其他計劃則直接以年繳保費顯示。一般而言,80至99歲保費只供續保之用。上述價錢為該年齡非吸煙者自願醫保「標準計劃」標準保費,不包括附加契約之保費,更新至 2024 年 7 月 9 日,只供參考。如需準確報價及產品詳情,請向各保險公司查詢。