保險知識

保險知識 【80歲老人保險】年過八十的長者仍需要保險嗎?(附不同保險產品分析)

年紀愈大,保費自然愈高。想減省非必要開支?你要認清80歲或以上長者需要保留的保險!倘若父母未有保險,作為仔女又應否為他們投保?Bowtie 將就不同的保險產品為你分析!

覺得篇文太長?不如睇睇 AI 撰寫嘅撮要

一 Click 即睇

年紀漸長,健康風險亦會逐漸提高。擁有適合的個人保險就可以將風險轉移至保險公司,在患病或遇上意外時獲得經濟保障。

大家都明白我們不能依賴公營醫療系統。隨著人口老化的問題日趨嚴重,公營醫療系統不勝負荷的問題愈來愈明顯,有興趣的讀者可以參考【專家講解】何謂高端醫療保險?3 招教你如何買得精明!,以了解公營醫療系統的問題。如果老人家沒有醫療保險,有機會面臨極大的風險,亦可能會對退休的財政安排做成深遠的影響。

即使在政府醫院接受治療,如果希望用一些療效較好或副作用較少的藥物,例如某些治療癌症的標靶藥物,或是免疫治療藥物,若果這些藥物不在醫管局的藥物名冊內,病人同樣需要自己負擔藥費,每月的費用隨時以萬元甚至十萬元計。

反之,在私家醫院接受治療不但輪候時間短,而且有更多的選擇,也可獲得更優質的服務。不過住院費用,醫生手術費及藥物費用等開支,對很多人來說都絕不輕鬆,簡單如長者常見的白內障手術,如果以門診形式進行,手術費一般要大約$2萬左右。如果是通波仔或膝關節置換手術等需要在醫院進行的手術,埋單計數隨時要$10萬至 20萬;其他更複雜的手術或更嚴重的疾病例如癌症治療等,費用更可能高達數十萬甚至過百萬元。

老人家一般對退休後的保險安排有不少疑問,例如:

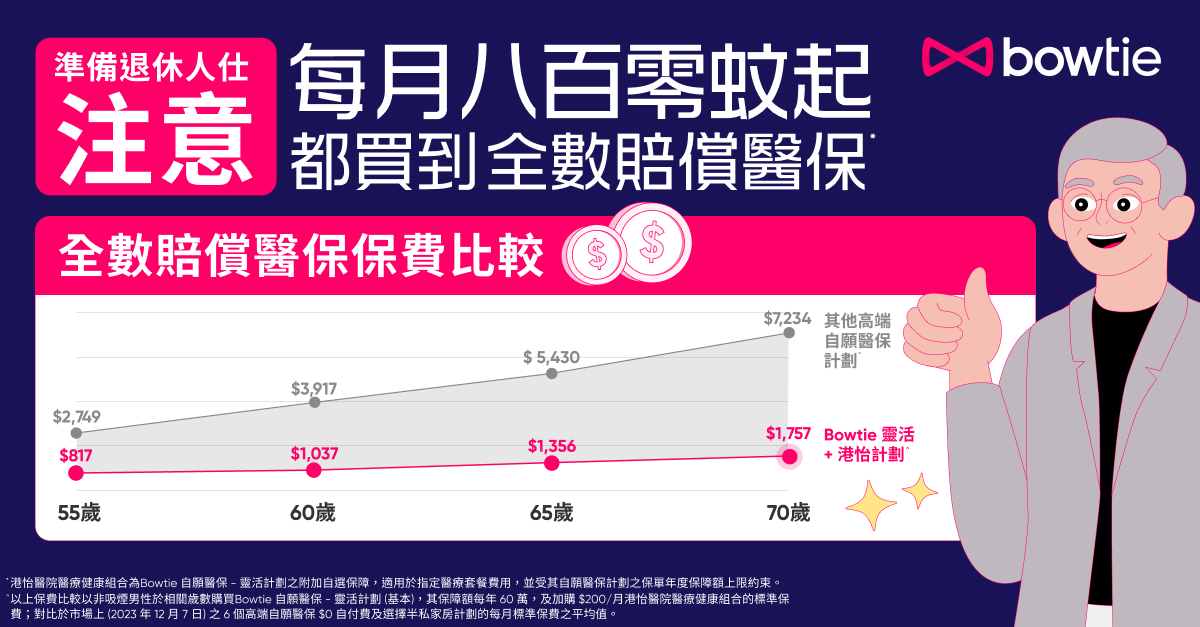

購買醫療保險當然要交保費,而且保費會隨著年齡增長及醫療通脹等因素而上升。以80歲的非吸煙的女士為例,自願醫保產品每年的保費可以由「標準計劃」約$1萬多,到「靈活計劃」可能需要$2萬多至4萬不等(視乎不同計劃)。不過,相比私家醫院動輒$10多萬,甚至數十萬的費用,醫療保險的保費至少有數得計,可以有個預算,以便控制退休後的其他開支。

試想像一下,如果你知道每年要交$2萬的保費,你自然會調整其他開支。但是如果你沒有醫療保險,卻突然因病要動用$20萬的醫療費用,則可能會打亂你的退休預算。當然最理想的做法就是趁年輕時及早規劃並做儲蓄,到退休時就更輕鬆。

自願醫保最高投保年齡為80歲,不過這只表示受保人可以於80歲或之前向保險公司遞交申請,卻不保證申請一定成功。保險公司會根據受保人的健康狀況,決定批准申請、附加額外的不保事項或加保費,最差的情況是直接拒保。

聽過有中介人曾嘗試幫助一位 79歲,患有糖尿病的長者投保自願醫保,但因為客人年紀大及需要定期注射胰島素,最後試了幾間保險公司都被拒保。

因此,如果希望退休後仍能享有醫療保障的話,最好趁年輕身體健康時及早投保。

考慮到80歲長者沒有公司醫保和固定工作收入,Bowtie建議大家購買Bowtie 自願醫保靈活計劃(基本)+Bowtie 港怡醫院醫療健康組合(每月$200加購)(下稱 Bowtie 靈活(基本)+港怡計劃)。呢個組合有甚麼優點?就讓我們一起看看!

作為子女的你,若希望為父母投保,就要盡早行動!須留意目前自願醫保計劃接受的最高投保年齡是80歲,長者們的醫療保障還是愈早規劃愈好!

隨著年齡增長,長者的身體機能無可避免地會下降,亦較容易發生意外。很多時長者會因為肌肉無力或失去平衡而跌倒,因為跌倒而導致骨折的風險較高,嚴重的話更可能會影響活動能力和日常生活。

近年陸續有專為長者而設的意外保險出現。除了一般意外保險會包括的保障項目(例如因意外而導致的傷亡及意外醫療保障等),長者意外保險提供失去日常生活活動能力賠償,有些更涵蓋復康器材、家庭看護津貼等。

危疾保險可為受保人提供一筆過的賠償以支持在治療期間的生活開支,避免為家人帶來沉重的負擔。這對有工作收入或家庭負擔的人尤其重要。年過八十的長者,每月既無收入,理應為家庭的受養者,即使患病亦不會影響收入,未必會為家人帶來太重的負擔。所以若要取捨,危疾保險的確並非必要。

不過值得注意的是,危疾保會提供一筆過的賠償,而且不限用途。如果預算許可的話,保留危疾保亦可以支援醫療費用或提供應急金錢。

如果你投保的是儲蓄型終身危疾保(一般供款期為 15 至 20 年,並提供終身保障)。若在 40、50 歲左右投保,80歲時已無須支付保費,保留亦無妨。

如果仍然要供款又難以負擔保費,應否退保呢?這要視乎每個人不同的情況,也要考慮已供款的年期,因為斷保有機會失去所有現金價值/只可取回部份現金價值。

長者應根據自己的實際財政狀況而作出選擇,有需要亦可以諮詢專業有經驗的財務策劃師。

除了危疾保險,很多人亦會有人壽保險。投保人壽保險的其中一個目的,是在自己不幸離世時為家人提供財務保障。如上文所述,退休人士理應為家庭的受養者,即使離世也未必會對家人做成長期的財務影響,除非長者考慮資產承傳或財產分配的問題,否則人壽保險是非必須的。

但如果在退休前買了含儲蓄成份的人壽保險,而晚年仍然要繼續供款的話,應該要如何處理呢?雖然每個月的保費可能只是數百元,但小數怕長計。有些保單容許以扣減現金價值形式來繳付保費,表面上好像毋須繳付保費,但其實等於每個月或每年在保單內提款再繳交保費。

究竟應該繼續供款抑或取消保單呢?這很難一概而論,至少要考慮幾個因素: