個人理財

個人理財 【強積金轉年金】從理財角度談好處及限制

2021年9月,時任勞福局羅致光局長表示政府須加強退休保障工作,研究取消強積金對沖及強積金如何配合公共年金,包括討論是否將強積金自動、甚至強制轉為年金,馬上掀起廣泛的討論。雖然於同年10月底,官方已回應暫時不會有強制安排,但Bowtie團隊仍想與大家探討強積金結合年金的好處及限制。

由香港政府推出的香港年金計劃(或稱公共年金),屬即期年金或終身年金,屬保險的一種,其最低投保年齡為60歲,投保人在存入一筆過保費後,可獲取年金收入直至終老。年金的本質是將資金傳化成穩定的收入,以支持退休生活,做到安享晚年。以公共年金為例,假設你現年60歲,參與香港年金計劃,一筆過繳付$100萬為保費,及後的將獲取每月$5,100的年金金額,「入息期」為終身,做到「終身有糧出」效果,用於對沖長壽的風險,壽命愈長,累積所收取的年金收入就越多,有效減輕了人健在,但錢用完的憂慮。

根據統計處的資料,到2066年本港男性的平均預期壽命將由2016年的81.3歲,延長至到2066年的87.1歲;女性預期壽命則由87.1歲,變成活到93.1歲。當人人也近乎「長命百歲」,人生下半場有長達30年至40年的光景,理財規劃更顯重要。

強積金用作累積資本,再認購年金轉化成收入,原意上是良好的,特別是對於資本不是十分充足的退休人士而言,因為規劃得宜,甚至可對接更加多的社會福利資源,比如長者生活津貼。年滿65歲同時符合入息及資產限額便可申請長者生活津貼,現時每月金額為$4,060,以下是相關的入息資產及限額的總結。

| 單身人士* | 夫婦# | ||

| 長者生活津貼 | 每月總入息(由2023年2月1日起生效) | $10,580 | $16,080 |

| 資產總值(由2023年2月1日起生效) | $388,000 | $589,000 |

相信心水清的朋友一眼就看出資產總值的限額只有幾十萬,豈不是對大部分人而言,一提取了強積金就不符合資格?所以,值得留意的是資產的定義,資產是不包括自住物業的,將來自用的骨灰龕及保險計劃的現金值也不包括在內。換言之,投保年金此類保險計劃中的現金價值是不會影響申請長者生活津貼的,故規劃得宜,隨時每個月可以從政府多拿幾千元的生活費。所以,強積金轉年金,其實也有其好處,視家庭的資產狀況而定。

至於是否強制,則待未來有明確的政策方向才再作討論,本文只從理財角度出發,提及相關的部署或可能性。當然,強積金轉年金也有限制,比如減少了資金使用的自由和彈性,退休人士宜作全面考慮。

長壽本來是開心事,不過始終有不少理財上的考慮,上文提及收入的問題,但未有提及支出,比如醫療費用。

當出現突發意外需要做檢查或治療,輕則要動用部分退休基金,重則可能會「一鋪清袋」。因此,準備好保障才算穩健!

| 治療項目 | 費用 |

| 乳房腫瘤切除術 +/- 冷凍切片 – 單邊 | $70,360 – $91,480 (視乎風險) |

| 腹腔鏡半結腸切除術 | $184,060 – $239,320(視乎風險) |

相信大家都想像到如果不幸患病,治療費用動輒都數萬元,甚至數十萬元。不想因醫療支出而打亂原定的退休計劃,盡早購買醫保是方法之一。原因係咩,以下為你一一解釋:

由於你不再是公司的正式僱員,變相已經失去了公司醫保,當不幸患病,如果你沒有投保其他醫保,便需要自行負擔所有醫療費用。

點解會咁講?因為如果在身體狀況健康時購買醫保,就較容易通過核保程序(Underwriting),成功投保;相反如果等到身體出現狀況先購買醫保,保險公司隨時要加Loading(額外保費),甚至過唔到核保程序,投保失敗。

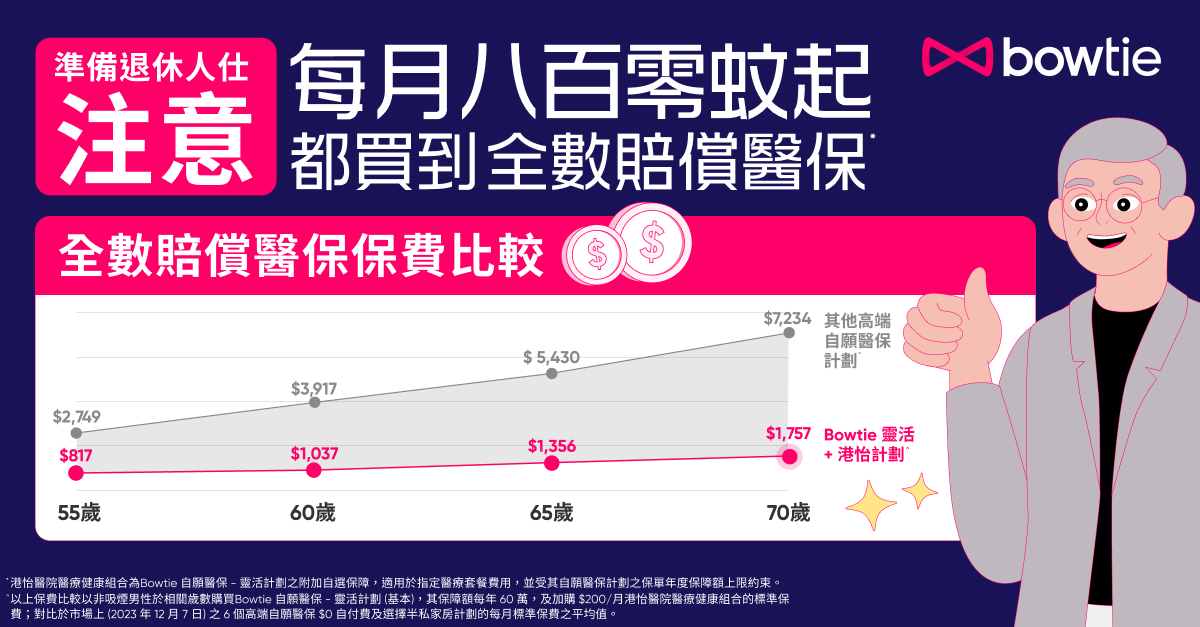

考慮到退休人士沒有公司醫保和固定工作收入,Bowtie建議大家購買Bowtie 自願醫保靈活計劃(基本)+Bowtie 港怡醫院醫療健康組合(每月$200加購)(下稱 Bowtie 靈活(基本)+港怡計劃)。呢個組合有甚麼優點?就讓我們一起看看!

如果你已申請香港年金,亦可以透過年金的回報金額支付保費。以一個 65 歲非吸煙男士為例,如果投保 「Bowtie 靈活(基本)+港怡計劃」,每月保費為$1,290;而根據香港年金計劃計算機,65 歲男士的每月保證年金金額為$1,450(以整付保費金額$25萬作計算),足夠支付保費。

想為保費自製全數或部份資助,當然不只有年金這個方法。事實上,只要「計啱條數」,不論是逆按揭、保單逆按、定期存款、具生息能力的股票/債券/基金等同樣可以達到資助保費的效果。