投資費用的高低是決定長期回報的重要因素之一。根據國際基金評級機構Morningtar晨星的研究,基金費用的高低,往往是預測這基金未來業績表現最可靠的因素。

但驚訝的是,大多數投資者雖然支付昂貴的基金費用,但卻不清楚當中各項收費的細節。

無論是經銀行、證券行、基金公司,還是近年新興的網上基金平台投資,買基金常見的收費都包括認購費、贖回費、轉換費、託管費及表現費等,實際收費視乎個別基金(如股票、債券基金)而定,而不同基金平台亦各自有其收費準則,可影響投資者最終要付出的基金手續費及回報。

因此,買基金前,一定要好好了解及比較買基金及平台的收費模式。

買基金時,基金公司及投資平台一般在交易時才收取的一次性費用,以及其他持續性收費。

常見的買基金手續費包括:

一次性基金交易收費(由平台或分銷商收取)

- 基金認購費:

又稱為基金申購費,即購買基金時所要支付的手續費。基金經紀或基金分銷商通常會在投資金額上先扣除基金認購手續費,剩餘款項才用在投資基金。舉例說,你向基金平台支付 HK$10,000,認購費是總金額 2.5%,基金平台會先扣除 HK$250,餘下 HK$9,750 會用作買入基金單位。

- 基金贖回費:

基金贖回費用即賣出基金時所要支付的收費,香港不少基金公司及平台都免收基金贖回手續費,本地零售投資者較少要支付這筆費用。

- 基金轉換費:

當投資者購買同一基金管理人旗下基金,但由基金 A 轉換為基金 B 時,一般都不用重新支付認購費,只需要支付較便宜的轉換費用。轉換費通常不多於資產 1%,但轉換次數越多,所產生的基金轉換手續費就越高。

基金的持續性收費(從基金淨值中扣除)

- 基金管理費:

基金管理費是支付予基金經理及投資團隊管理基金的費用,無論基金賺蝕都需要支付,收費模式通常是資產總額的若干百分比。管理費高低視乎基金類別而定,例如主動型基金會比被動型基金收取較高管理費,而股票基金管理費一般比債券基金的管理費高。

- 基金託管費:

資金資產並不是由基金經紀持有,而是獨立託管方(如銀行)由保管,因此投資者要支付基金託管費用。

- 基金表現費:

基金表現費是對基金經紀的獎賞,當基金表現超出特定目標時,投資者才要支付表現費。一般而言,只有對沖基金等較複雜的基金才設有表現費。

- 基金銷售佣金(又稱尾隨佣金、後續佣金、後續費用):

該費用是基金公司持續需要支付予分銷商的佣金,只要客戶持續持有基金,分銷商便可持續收取這筆佣金。一般來說,基金公司會從其管理年費中撥出一部分用來支付該筆費用。後續佣金一般能高達基金管理費的六成。

除了一些明面的費用外,一個鮮為人知的秘密是,一隻基金其實設有多種不同的股份類別(share class),包括零售股份類別、機構股份類別等。甚至透過不同的銀行或渠道購買同一隻基金,費用都可能有很大的差異。

基金投資手續費驟看似乎微不足道,但正所謂「小數怕長計」,在複利率的雪球效應下,基金的投資手續費可對回報造成極大影響。

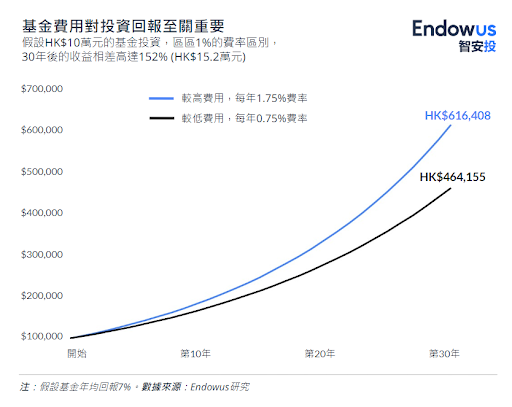

舉個例子,假如我們用 HK$10 萬元投資某隻基金,假設每年收益為 7%,單單 1%的費率區別(1.75% vs 0.75%),由於複合效應效應,三十年後你的收益相差能高達你 152% 的原始投資金額!

![基金費用對回報的影響]() 基金費用對回報的影響

基金費用對回報的影響在林林總總的基金收費中,較少被提及的是基金公司與分銷商之間的佣金制度。除了發行基金的公司外,基金產品還會交由銀行、基金平台等提供資產管理及顧問服務的金融機構作分銷。傳統上,這些金融機構的投資顧問都可獲得基金銷售佣金(業内又稱為”trailer fee”、尾隨佣金,或後續費用 )。這是各項基金收費中最驚人的部分。基金管理公司需要向基金銷售機構和渠道(向你銷售該基金的銀行,證券商,或理財顧問)支付銷售佣金。而且只要你一直持有該基金,基金公司都需要繼續向銷售渠道支付該筆佣金。

同時,投資者並不能直接知道該費率是多少,或者費用的詳情,該費用是隱形費用,包含在基金管理費或總開支比率中,在基金淨資產值(NAV),即基金每天的價格中扣除。

這衍生出潛在的利益衡突問題:投資顧問可能為了賺取佣金,而主力推銷佣金更高的產品,而不是對客戶最有利的產品,投資顧問甚至可透過鼓勵客戶更頻繁地買賣或轉換基金,從而賺取更多佣金。

舉一個較多香港人感同身受的例子:

如果你有買過具投資成份的保險產品,或多或少曾遇過經紀每隔兩三年就游說你轉換到新產品,儘管新產品並不一定有損客戶利益,但經紀卻有極大誘因鼓勵客戶不斷轉換保單。由此可見,基金銷售佣金制度可能防礙投資者獲得真正有用的建議,在比較基金平台收費時一定要注意這一點。

證監會旗下的投資者及理財教育委員會(投委會)也對這種隱含銷售佣金制度潛在因此的利益衝突為投資者做出提醒。

Endowus智安投首創基金銷售佣金100%回贈新模式

如何解決這種潛在利益衡突?Endowus將基金銷售中給分銷機構的隱含佣金100%回贈給客戶。

我們不收取任何認購費、銷售佣金、平台或托管費,並提供行業首創的做法,將該隱藏在基金管理費内的銷售佣金100%以現金方式退還給客戶。假如允許,我們並會爭取為客戶直接認購通常只限「大戶」機構投資者認購,不含隱藏銷售佣金的機構股份類別基金。

Endowus智安投採用不收取佣金的收入模式令我們能夠具備真正的獨立性,客觀地向客戶提供財富管理建議和服務,並能夠以最低的可實現成本推薦最合適的基金和投資產品,助你實現長期投資目標。

買基金的手續費固然對投資回報有重要影響,但並不一定越低越好。選擇基金時,你要考慮個人投資目標、風險偏好,了解基金的特性及過去表現;至於選擇買基金的平台時,則可留意以下 6 大要點:

1. 基金選擇

相比起直接向基金公司買基金,基金平台的好處是提供更多基金供客戶選擇。因此,比較基金平台時,客戶應留意平台的投資範圍與資產類別是否足夠豐富,以及基金質素及投資策略是否與你的目標相符。

2. 收費模式

基金平台的收費是否合理?投資顧問的服務是否受與客戶利益互相矛盾的銷售佣金制所影響?基金平台收費低不一定代表好,但完善及高透明度的收費模式,可反映平台是否為客戶設想。

3. 市場分析

基金平台如能供專業的投資分析數據、研究報告、教學資源等,可幫助客戶更輕鬆地作出決策。

4. 平台背景及規模

選擇基金平台時,可查閱平台的創辦人及投資者背景,融資及管理資產規模等,是否曾獲得業界獎項等,以判斷基金平台的規模與實力。

5. 平台安全性

投資者確保基金平台已獲證監會發牌,並確保平台將客戶資金與公司資產分開存放及管理,確保資產安全。

6. 客戶服務

完善的基金投資平台應提供多種不同的聯絡方法,讓客戶簡單快捷地聯絡持牌財富顧問尋求建議及解決疑難。

作者

Endowus智安投成立於2017年,是新加坡最大的線上財富管理平台。透過提供個人化的投資體驗,Endowus致力讓投資者以低成本接觸到頂尖機構級基金,提供全方面的專業投顧和諮詢服務,協助客戶實現人生財富目標。

Endowus在2023年起開始服務香港客戶,引入全新基金投資機制,首創銷售佣金100%回贈用戶,不收取認購費,HK$0交易費用,只收取單一全包的投顧費,絕無隱藏費用,令基金投資成本大減高達50%。

Endowus智安投獲新加坡金融管理局及香港證監會的牌照許可。在香港持有香港證監會第1類(證券交易)、第4類(就證券提供意見)及第9類(提供資產管理)牌照;中央編號BQR225。

有關更多信息,請瀏覽

www.endowus.com/zh-hk。

本文章內容由 Endowus 智安投 提供並只供參考,不代表 Bowtie 立場,Bowtie 對任何人因使用或誤用任何信息或內容,或對其依賴而造成的任何損失或損害,不承擔任何責任。此文章內任何與 Bowtie 產品相關的內容僅供參考及作教育用途,客戶應參閱相關產品網頁內詳細之條款及細則。