【保險受益人】可以寫朋友、非親屬、男/女朋友或自己嗎?

什麼是受益人?受益人的不同類別

受益人 (Beneficiary) 是在受保人符合理賠條件後,可申請獲得賠償的人。例如,於人壽保險中,若受保人身故,受益人可獲得保險賠償。受益人可多於一個,並按可分配不同的百份比獲得賠償。

人壽保險的受益人主要分為兩類︰

- 可撤換受益人︰保單持有人有權更改受益人,事前毋須獲得保單列明的受益人之同意。坊間保單普遍採用此類別。

- 不可撤換受益人,保單持有人沒有權力更改受益人,只可以在取得保單列明的受益人之同意下,才可以更改受益人。

受保人、保單持有人又有什麼分別?

保單持有人(Policyholder):即是投保人,是申請保險並與保險公司訂立保單的人,可處理保單事務,如更改資料、退保、提取現金價值等。一般需要年滿18歲。

受保人(Policy Insured):是受保單保護的人。保單持有人可以是受保人,但保單持有人與受保人也可以是兩個不同的人。由於保費是根據受保人的年齡、身體狀況及生活習慣等因素評核,所以一般情況下不可轉換。部份保單如年金保單可有多於一名受保人,如夫婦同時投保並作為受保人。

誰可成為受益人?朋友、非親屬、未婚人士可以嗎?

為了規避道德風險,保險公司會套用可保權益作考量,很多時只接受為受保人的直系親屬、配偶或法定繼承人作為受益人。

換句話說,保險公司不會接受普通朋友作為受益人。不過,近年部份保險公司都進一步擴闊人壽受益人的定義。例如 Bowtie 允許同性配偶、同性未婚夫妻、無血緣關係的繼子女或繼父母成為受益人。

在 Bowtie 人壽保的核保系統中,如果要指定同性配偶或同性未婚夫妻為受益人,投保人仍可以選擇「配偶」或「未婚夫/妻」;至於繼子女或繼父母則可以選擇「子女」或「父母」作為受益人,惟要告知知 Bowtie 客戶服務團,該選擇是指繼子女或繼父母,並提供一些相關證明文件。

保險受益人可以是︰

- 個人:子女、父母、兄弟姐妹、配偶、固定伴侶、未婚夫妻等

(Bowtie 人壽保更接受同性配偶、同性未婚夫妻、無血緣關係的繼子女或繼父母作為受益人)

- 遺產

- 公司

- 非政府機構(如慈善機構)

可保權益是什麼?

假如你為自己買人壽保險,你自己既是保單持有人及受保人,這是最為常見。要是為別人投保時,需要留意,投保人與受保人之間,是需要存在可保權益。在人壽保險來說,為其他人的生命購買保險的人,必定會在受保人死後有所損失(不論情感或經濟方面)。情感上的損失會來自婚姻、血源關係和其他親密關係產生的愛和感情。配偶及18歲以下子女是有可保權益。因此,你可以為配偶及18歲以下子女投保,但一般不能為陌生人投保。

然而,在血緣及固定家庭關係以外也有些特別例子,好像債務人、生意合夥人(尤其涉個人業務如表演者、音樂家)、合約等關係(如公司要員)均具為可保權益,但是否受理要視乎保險公司。

假如投保人與受保人沒有可保權益,投保人或其他受益人將不能行使保單所賦予的索償權。可是又要留意,可保權益只需要在合約開始時存在,即使隨後出現變化,也不會影響保單有效性。例如,離婚是較常見的例子,夫妻中任何一方爲其配偶的生命投保後,即使離婚,保單仍是有效的,因此在離婚或解除婚約(以未婚夫妻為受益人的情況)時,要注意是否有需要替換受益人。

保險受益人寫自己可以嗎?

不可以。如上述提及,當「受保人」離世,受益人可獲得保險賠償。如果保單的受保人為你自己,保險受益人自然不可填自己;但如果你為他人投保(譬如說:你的伴侶)受益人則可填上你的名字。

指定受益人又有什麼好處?

不少保險公司(包括Bowtie)接受投保人壽保險時不指定受益人(即容許受益人一欄留空);但如果在投保人去世時仍未指定任何合資格的受益人,人壽賠償金就會當作他們的遺產處理,由遺產繼承人接收。

即使先人有就遺產分配訂立遺囑,或家屬享有合法的遺產繼承權,也要依足法律程序申請並等待遺產承辦。須留意,遺產處理程序需時,快者需5-7個星期;若遺囑出現爭議或是較複雜的個案,更可能需要數月,甚至數年時間。

相反,透過人壽保單及早指定受益人,受益人只須透過簡單的索償程序,便能從保險公司獲得壽險賠償金(由遞交文件起計,賠償金一般可於一個月內直接過戶),受益人可以更快獲得經濟援助。

善用定期人壽,以低廉保費,為心愛的人以最快速度,留低一大筆應急錢!

無論你的身家有多豐厚,只要是透過遺產方式繼承,就有機會因為不同因素而產生長達月計甚至年計的延誤,例如是意料之外的爭產人出現,或真假新舊遺囑的法律問題及程序等。

有別於遺產承繼,以人壽保險指定受益人,就能在不幸身故時,向心愛的人以最快速度,發放一大筆應急錢,確保家人短期內的生活得到保障。

以35歲非吸煙男性為例,每月只需付出$53,就能為家人提供100萬的人壽保障。

在Bowtie,指定受益人的程序如何?

以Bowtie人壽保為例,完成投保及核保程序後,你便可以選擇填寫保單受益人︰

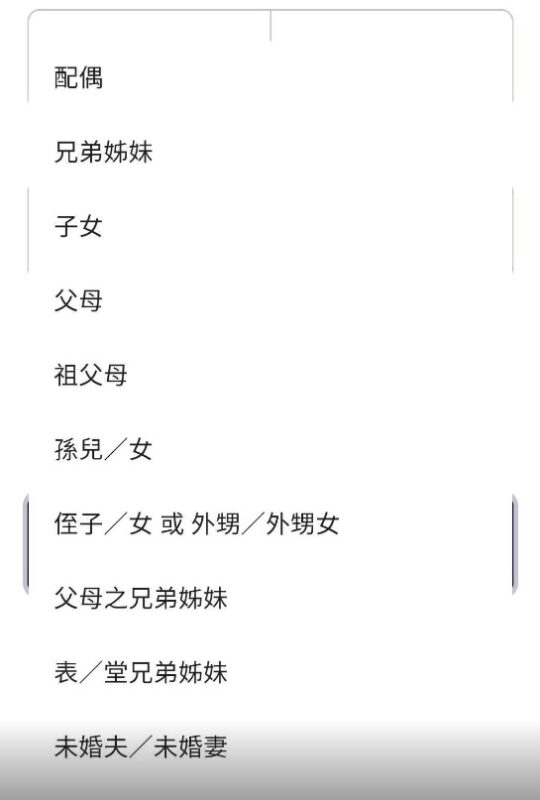

新增受益人時,你需要填寫其中英文姓名、關係、受益比例、聯絡方法等。Bowtie 提供配偶、兄弟姊妹、子女、父母、祖父母、孫兒女、侄子/女或外甥/外甥女、父母之兄弟姊妹姐妹、表堂兄弟姊妹及未婚夫/妻共10個受益人關係選項︰

如果你想選擇多於一名受益人,你便需要設定他們的受益比例,以下例子顯示子女及配偶各佔50%︰

可以隨時更改、增加、刪減受益人嗎?

基本上,保單持有人對保單控制權是最大。在保單發出後,保單持有人可隨時更改受益人資料,如增刪受益人或修改可獲得賠償的權益百份比。以 Bowtie 人壽保為例,保單持有人可於保單生效後,隨時登入保單管理平台更改、增加、刪減受益人,或修改他們可以獲得的賠償權益比例,讓客戶可以完全靈活管理保單。

在一些傳統保險公司批出的人壽保單上,可能會訂明不可撤銷的受益人。如果保單有相關條款,在未得此受益人同意下,則不得更改受益人。

常見問題

有時父母/祖父母會填寫子女/孫作為受益人,受益人可以未滿18歲,但保單持有人應該安排一位監護人及 / 或受託人,以備在獲得賠償後,代他接收和管理保險金,直至他成年為止。在成年之後,他便能夠直接取得所有保險金。

若不幸受益人較受保人早死,又未有重新指定受益人,賠償會被視為受保人的遺產。

另外,保單捐贈近年越見普及,有人會利用人壽保單保額作慈善用途。一般而言,屬公共性質的慈善機構或信託團體,均可以公司名義成為保單指定受益人。保單持有人只要在受益人一欄填上慈善機構名稱及註冊號碼,並決定賠償額的捐款百分比便可。

- 1社區法網