【自愿医保自付费】教你用几百元保费买千万全数赔偿医保!

“自付费”是什么?如何运作?

当你做完大肠癌手术,在养和私家病房一边休养一边享用鲍鱼鸡粥时,会计部已在结算你在医院这9天8夜的总费用。在办理出院手续时,医院职员表示:“总计$41万”。问题来了,谁支付这张账单?

即使你买了医疗保险,“付账”的人也不一定是保险公司。因为有些住院医疗保险中设有“自付费”(英文:excess 或 deductible),是保单持有人需要”自掏腰包”的费用。至于减去“自付费”后剩余的医疗费用,保险公司就会根据保险计划的保障范围及上限去赔偿。

Bowtie Pink 的自付费按保单年度计算,在每个保单续保日,自付费将重新设定。意思是,即使你在一年内进行两次费用超过自付费的手术,你也只需要支付一次自付费。

如何计算“自付费”支出?3个例子告诉你要掏多少钱!

问题又来了,究竟你要掏多少钱?在投保时,保单合约其实已清楚列明“自付费”金额,以$8万自付费作为例,你很可能会遇到以下3个情况:

| 你要支付的费用 | 保险公司赔偿的费用 | |

| 个案一:医疗费$100万 | $8万 | $100万 – $8万 = $92万 |

| 个案二:医疗费7万 | $7万 | 0万 |

| 个案三:一年內求诊两次,医疗费合共$16万 | $8万 | $8万 |

案例1:医疗费$100万

假设医疗账单显示$100万,而你的医保设有$8万自付费,你只需要支付$8万,剩余$92万合资格医疗费用将由保险公司承担。

案例2:医疗费7万

假如你在出院时收到一张$7万元账单,由于你的自付费是$8万,多于实际支出,你便需要全数支付$7万费用。

案例3:一年内就诊两次,医疗费合共$16万

假如你在保单生效一年间分别两次进入医院接受治疗,每次费用均是$8万元,即合共$16万元,你只需要支付$8万。

那选择$0自付费医保比较划算?不一定!

“自付费”通常出现于高端医疗保险,即是每年保障额高达数百或过千万,提供全数赔偿的住院保险。这类计划旨在应对一般人难以负担的巨额医疗开支,例如先进癌症治疗。

不设“自付费”或引发大幅加价

加入“自付费”的最大原因是防止滥用情况,试想想当不设自付费时,保单持有人自然会申请所有小检查/小手术的索赔,保险公司加价压力便会大增。

自付费也有助减低保费,当投保人愿意负担一定自付费,保费也会相应降低。以30岁非吸烟人士投保Bowtie Pink为例,设有最高及最低自付费的计划保费每月可相差$447。

| Bowtie Pink 自愿医保(普通房) | |

| 自付费/自付费 | 每月保费 |

| $0 | $644 |

| $2万 | $321 |

| $5万 | $220 |

| $8万 | $97 |

谁应选择$0自付额医保?

如果你担心自己经常需要住院接受检查或治疗(小孩子),又没有个人或公司医保(例如家庭主妇/夫),你应该选择$0自付费的自愿医保。以小孩子发烧为例,入一次私立医院结账可能两三万,但0至3岁总保费仅$23,328元(Bowtie Pink 自愿医保,普通病房)。

谁应选择有自付费医保?

有公司医保的上班族可考虑选择有“自付费”医保。以30岁非吸烟受保人为例,假设公司医保或基本个人医保能抵消$2万自付费,10年总保费可节省约$4.2万。

有公司医保的上班族可考虑选择有“自付费”医保。以30岁非吸烟受保人为例,假设公司医保或基本个人医保能抵消$2万自付费,10年总保费可节省约$4.2万。

上述$2万自付费只是简单例子,读者宜先参阅自己的公司医保条款,才挑选适合自己的公司医保。

| Bowtie Pink 自願醫保(普通房) | |

| 自付费/自付费 | 10年总保费 |

| $0 | $86,940 |

| $2万 | $44,772 |

| $5万 | $28,860 |

| $8万 | $26,652 |

有一定备用储蓄,又想节省保费的人士

如果你觉得自己身体健康,只想用高端医保做个保障,可以考虑选择有“自付费”的医保,以节省保费开支。不过,前提是自己有一定备用储蓄,可以支付自付费。

没有公司医保,如何连”自付费“都省到?

自由职业者或自雇人士通常没有公司医保,那岂不是只能选择无自付费的自愿医保?

不一定!其实你也可以投保多一份基本个人医保,例如Bowtie自愿医保“标准计划”,用来搭配设有自付费的自愿医保。在日后索赔时,你就可以用标准计划的赔偿抵消(部分)自付费。

想改自付费可以吗?绝对没问题!

Bowtie Pink自愿医保保单持有人可以在任何续保日提出更改自付费。如需调低自付费或取消自付费,就必须重新核保。

不过,如果符合以下2项情况,Bowtie Pink自愿医保保单持有人可行使一次性权利,在指定期限内调低或取消自付费,而无需重新核保及无需提供受保人的可保证明,以配合不同人生阶段需要:

- 相关的Bowtie Pink自愿医保计划已连续生效2年或以上;

- 受保人年满55岁、60岁、65岁、70岁、75岁或80岁。

注:保单持有人可在受保人符合以上年龄当日或紧随的保单续保日不少于30天前提出行使此权利,将自付费调低至届时所提供的选择。请注意,每名受保人一生只可行使此权利一次。

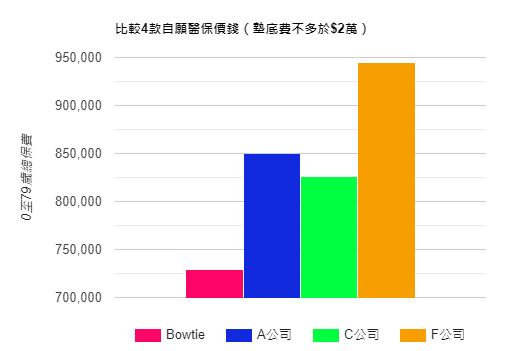

决定好“自付费”,那么哪家保险公司最划算?

决定好自付费后,当然要比较产品。保费是不少人的重点考虑因素,我们特意挑选4款自付费不多于$2万的产品比较。以0至79岁总保费来说,Bowtie保费最便宜。

- 注:4款产品均为普通病房、全数赔偿自愿医保产品。数据更新至2月23日。

除了“自付费”,购买高端医保应考虑哪些因素?

1. 病房类型

Bowtie Pink自愿医保计划提供普通病房、半私家病房、私家病房选择。但有一点要留意,如果受保人住院的病房级别高于保障表内列明的指定病房级别,其相关赔偿金额计算方法需加入调整因子(Adjustment Factor):

| Bowtie Pink 自愿医保计划 | 调整因子 |

| 普通房 | 半私家房:50% 标准私家房:25% 高于标准私家房:25% |

| 半私家房 | 标准私家房:50% 高于标准私家房:25% |

| 私家房 | 高于标准私家房:50% |

如果因需要接受急诊治疗而医院指定病房级别病房短缺、因隔离原因而需入住更高级别病房、或其他不涉及保单持有人及/或受保人个人意愿的原因,Bowtie则不会对赔偿额作出调整。

2. 受保地区

自愿医保产品涵盖不同受保地区,例如大中华、亚洲、全球(不包括美国)等。除美国及中国内地指定医院名单以外的中国医院*,Bowtie Pink自愿医保均提供全数赔偿^。

此外,若受保人要移民,保费可能会根据日后居住地区的潜在风险而调整。

*由于此产品属于自愿医保计划,我们仍会就合资格的医疗费用按照自愿医保”标准计划”的保障限额和范围作出赔偿。

- ^全数赔偿是指不设分项赔偿限额,并只适用于指定保障项目。应付赔偿受自付费余额(如适用)、每年保障限额、终身保障限额及其他包括合理及惯常收费、投保前已有疾病、中国内地指定医院名单及有关在美国就医等所规限,有关产品详细条款及细则、产品风险及不保事项,请参阅相关产品网站及保单。