自愿医保/医疗保险费用:保费怎么计算?年年加价吗?

Bowtie 自愿医保保费的价格是多少?

如果你没有个人医疗保险,且预算有限,标准计划可能会帮到你!标准计划是每年 $42 万的住院保障计划,不同保险公司的产品保障大致相同。

下表列出 Bowtie 自愿医保“标准计划”每月保费:

| 年龄 | 每月保费(HK$) | |

| 非吸烟男性 | 非吸烟女性 | |

| 0岁 | $138 | $147 |

| 10岁 | $91 | $90 |

| 20岁 | $99 | $116 |

| 30岁 | $131 | $166 |

| 40岁 | $182 | $223 |

| 50岁 | $285 | $339 |

| 60岁 | $453 | $435 |

买保险最怕拒赔,不过Bowtie“灵活计划”赔足9成#,适合希望获得更多保障的你,而且价格亲民,普通大众都能轻松负担得起!

Bowtie “灵活计划”有两种:基本版及升级版。Bowtie “灵活计划”(基本)针对普通房使用者,而Bowtie “灵活计划”(升级)则提供半私家房保障,满足不同消费者需要。

下表分別列出 Bowtie 自愿医保“灵活计划”非吸烟男性和非吸烟女性的每月保费:

非吸烟男性

| 年龄 | 每月保费(HK$) | |

| 灵活计划(基本) | 灵活计划(升级) | |

| 0岁 | $361 | $684 |

| 10岁 | $181 | $326 |

| 20岁 | $189 | $318 |

| 30岁 | $236 | $421 |

| 40岁 | $332 | $602 |

| 50岁 | $508 | $955 |

| 60岁 | $884 | $1,633 |

非吸烟女性

| 年龄 | 每月保费(HK$) | |

| 灵活计划(基本) | 灵活计划(升级) | |

| 0岁 | $350 | $633 |

| 10岁 | $172 | $291 |

| 20岁 | $216 | $350 |

| 30岁 | $345 | $548 |

| 40岁 | $440 | $715 |

| 50岁 | $632 | $1,019 |

| 60岁 | $833 | $1,377 |

# 截至 2022 年 11 月,Bowtie 自愿医保 – 灵活计划 (基本) 的赔偿率是9成。

Bowtie Pink自愿医保计划是我们的王牌产品,全数保障&住院医疗费用,而且保障地区覆盖全球@,年度保额高达HK$800万至$2000万,每月保费低至HK$186~!如果您想获得全方位保障,Bowtie Pink就是您的不二之选。当然,如果您已有个人医保或公司医保,您也可以搭配Bowtie Pink,增强保障网。

下表列出 Bowtie Pink 自愿医保每月保费(男女同价,以HK$8万自付费计算):

| 年龄 | Bowtie Pink 每月保费(HK$8万自付费) | ||

| 普通房 | 半私家房 | 私家房 | |

| 0岁 | $136 | $248 | $453 |

| 10岁 | $131 | $213 | $395 |

| 20岁 | $161 | $234 | $435 |

| 30岁 | $197 | $289 | $537 |

| 40岁 | $264 | $360 | $600 |

| 50岁 | $397 | $599 | $1,032 |

| 60岁 | $725 | $950 | $1,586 |

- &全数赔偿是指不设分项赔付限额,仅适用于指定保障项目。赔付金额受自付费余额(如适用)、年度保障限额、终身保障限额以及其他因素的限制,包括合理惯常收费、既往症、指定中国内地医院名单以及在美国就医等。有关产品的详细条款细则、产品风险和不保事项,请参阅相关产品网站和保单。

- @美国及非指定名单的中国医院除外;精神科治疗仅限于香港。

- ~以30岁非吸烟人士,投保Bowtie Pink(普通房) - 自付额选项为HK$80,000每月保费计算。

自愿医保保费怎么计算?每年都会增加吗?

其实不用太担心,保险公司每年都有可能调整保费,与电费、交通费一样,同样有”可加可减”的机制!在了解保费加价的原因前,首先要知道医保费用的两个主要组成部分:

1.标准保费

2.保险公司的年度保费调整

标准保费是由保险公司制定的,以自愿医保为例,每家保险公司都需要公开0至100岁的保费表,让大家预计未来需要增加多少保费。投保时,大部分保险公司都会根据个人因素,包括年龄和健康风险,来确定保费。而保险公司的年度保费调整会因应医疗通胀、风险池和索赔政策而加价或减价。

接下来就逐一解释保费加价的 4 大原因,和你一起分析保费变化的趋势和原因!

到底医保保费加价有多普遍?根据政府公布的《香港的个人医疗保险研究简报》,在短短 10 年间,个人医保的人均保费就从 2006 年的 $2,345飙升至 2016 年的 $4,365,涨幅高达 86%!

加价原因1:个人因素

1. 年龄

人终有一老,即使你年轻时身体再健壮,但随着年纪增长,患病的风险也越大,如高血压、糖尿病、心脏病等老年疾病都会开始逐步出现。所以随着投保人年纪越大,其所处的风险池平均健康质量也会越来越差,自然对医疗服务有更强需求,导致整体索赔金额增加,保险公司因而会向年长的投保人收取更高保费。

医保越早买越好?

值得一提的是,市场上大多数医疗保险产品都会拒绝承保”已有及已知病症”,所以趁年轻买保险绝不是因为贪图保费便宜,而是因为拖得越久,身体就越多小毛病,一旦被检查出有什么严重疾病的话,届时就算你愿意缴付昂贵保费,也未必有公司愿意受理。

参考美国一家研究所的最新数据,即使是一对 65 岁的健康夫妇,在医疗保健方面的平均开支也有可能高达US$ 662,156。所以如果你想及早为退休生活做好规划,就应该趁身体健康时购买医保,让退休后的每一笔医疗开支尽在掌握之中。

2. 性别 ─ 女性保费贵一些?

除了年龄之外,不同性别的保费也有可能”差一些”。每一个年龄层中,男女的保费都可能有一定差异,而这是根据不同年龄层男女的生病或意外入院的实际数据计算出来的。

根据医学研究结果显示,性别也与某些疾病的发病率有一定关系,如男性患上急性心肌梗塞的几率高于女性。一般来说,女性受保人的保费在30至45岁期间较男性的高,因为这是妇科病发病主要时期,如阴道疾病、子宫病变、卵巢问题等;到了46至55岁则反过来,男性受保人的保费会较女性的高,因为这段时间是男士患病的高峰期。

主要针对吸烟及饮酒等习惯,如果投保人吸烟或酗酒,一般对健康损害较大,患病风险也较高。

医学数据显示,吸烟是导致肺癌的主要原因,且增加患心脏病、中风及糖尿病的风险,所以吸烟人士的保费普遍高于非吸烟人士。至于酗酒是影响肝功能的元凶,会引起肝硬化甚至肝癌等问题,因此酗酒人士的保费也会较非酗酒人士高。

身体健康状况是审批的主要因素,保险公司会考虑投保人的身高、体重、患有的疾病、接受过的治疗和手术、做过的检查等资料。在普通人眼中的小毛病,如肥胖、高胆固醇等,在保险公司的角度却截然不同,因为这些可能是引起严重疾病的风险因素,保险公司可能会因此征收附加保费或设立不保事项。

除了现有疾病和症状,已痊愈的疾病或过去的病历记录都属于必须披露的健康状况。另一项容易被人忽略的是曾接受的健康检查,即使不需要吃药或复诊,在投保时也必须如实告知体检的异常结果。至于某些疾病,如乳腺癌和结肠癌等也被证实与遗传有一定关系,所以直系亲属患有的某些疾病也需要申报。

加价原因2:医疗通胀

正如上面所说,医疗通胀会影响保险公司的年度保费调整。根据Willis Tower Watson的《2023年全球医疗趋势调查报告》,预计全球平均医疗成本将会上升10%,香港的医疗通胀将上升至8.8%,比往年升高逾0.6%。

早前,Bowtie也整合了5个常见手术项目从2012至2019年的费用变化,包括直肠镜、痔疮切除、白内障手术、乳房切除术和前列腺切除术,加价幅度高达近70%。

那么到底有什么因素会影响医疗成本的计算呢?

医疗成本会受不同的经济、社会及科技因素所影响。简单来说,人口老龄化、公立医院超负荷、私立医疗需求上升、药费加价、引入新式治疗器材等都会导致医疗成本节节攀升。加上外地来港病人大幅增加,导致本港私家医院供求严重失衡,加价在所难免。

另外,现今医学越来越先进,药物研发成本也随之上升,药厂加价成为常态,新药和”好药”(特别是靶向药)的售价日益增加,导致医院医疗收费也一并提高。

基于保险公司的运营成本主要用作赔偿,所以公司每年都会根据医疗成本升降检讨保费。而由于几乎每年医疗成本都只升不减,医保保费按年加价实属无可厚非。

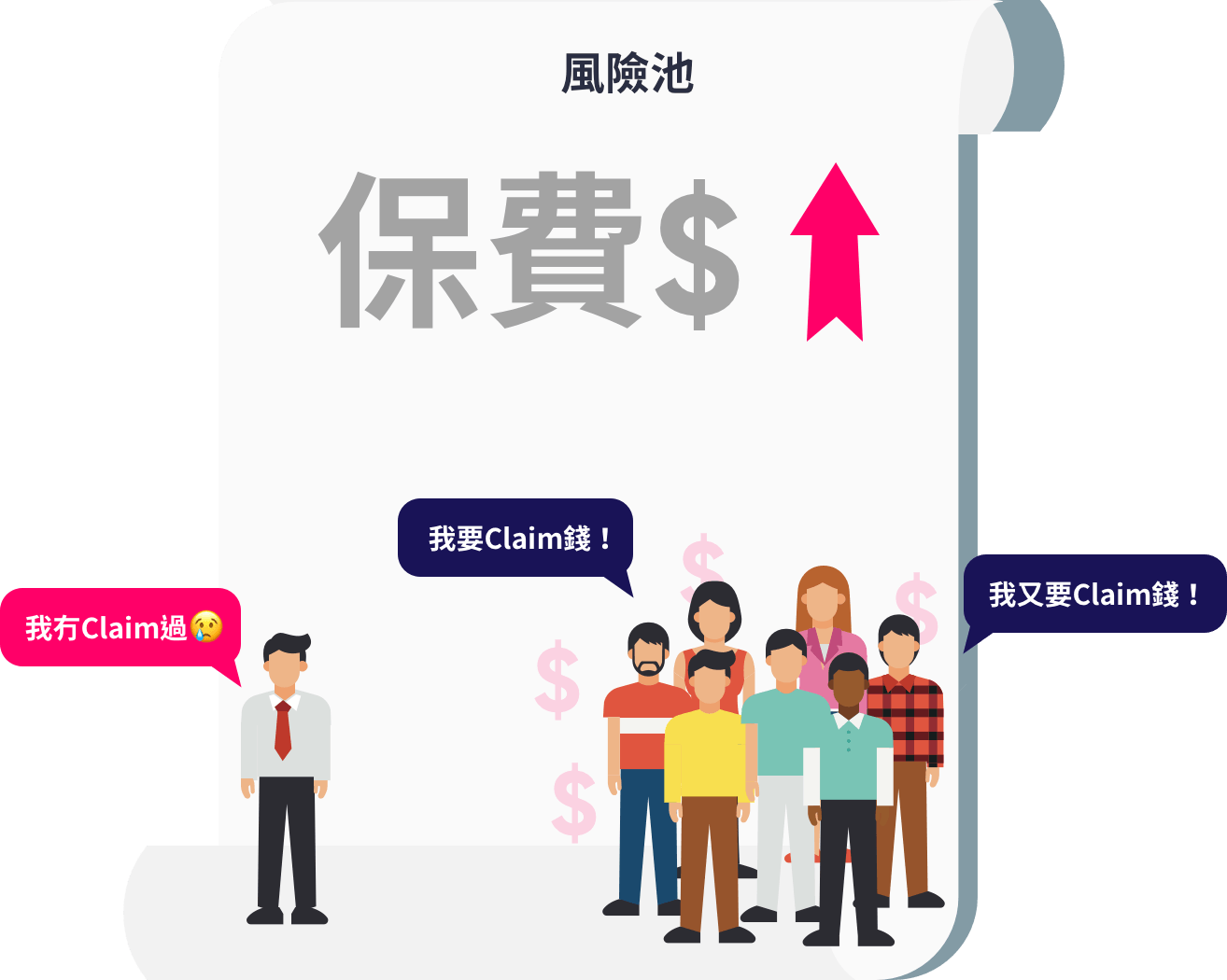

加价原因3:风险池

保费增幅多寡也取决于保险公司的“把关”力度。如果核保过程过于宽松,就意味着保险公司并不能完全掌握每个投保人的身体状况,如此一来,健康和患有长期疾病的投保人都有可能被放在同一个风险池(Risk pool)中。

宽松的核保过程也会吸引到健康较差的投保人购买,他们知道自己较大可能索赔,但因为核保过程宽松,他们“搏一搏”就有机会以健康人士的保费投保。这就是投保人可以作出逆选择(Adverse Selection)的典型例子。

假设一家保险公司有1,000个客户,每人每年要交3,000元保费,这个风险池每年就有300万元。如果这一年很多人索赔,总共索赔了200万元,那么风险池就会有加价的压力。即使你未曾索赔,保险公司都会因为要维持风险池的运营成本而加价,变相将风险转嫁给“低健康风险”的你。相反,如果风险池相对健康,较少人申请索赔,保险公司就有机会降价,造成双赢局面。

什么是赔付率(Loss Ratio)?

在医疗保险中,赔付率是每年产品价格检讨的重要指标。一般而言赔付率的计算方法是:

[(医疗保险赔偿金额 + 保险公司其他开支) / 保费金额] * 100

如果赔付率达到100,即代表保费不足以弥补开支。

保险公司精算师的其中一个职责,就是每年计算不同产品各个年龄层的赔付率,找出赔付率变化的原因,并确保赔付率稳定。假如赔付率超过或低于推出产品时的预期,保险公司就很有可能调整下年保费。这个每年检讨过程通常英文叫作Annual Indexation。

因此,一家负责任的保险公司会认真处理核保程序,确保风险池维持在一个健康水平。

Bowtie利用独家网上核保系统,精准评估每位投保人的健康风险,无需体检就能掌握投保人的健康状况。整个核保过程细致而不复杂,96%的投保人都能在5分钟内完成问答。假如对投保人的身体状况有任何疑问,还会安排客服专员跟进。

与传统保险公司不同,Bowtie所有核保程序以网上处理,过程中所节省的人力物力,使保费控制在大众可负担水平。

加价原因4:索赔政策

同样地,“羊毛出自羊身上”,千万不要误以为保险公司的理赔政策越宽松越好,毕竟保险公司都会计算,索赔的人越多,即运营成本越高,公司就越有可能通过调高下一年的保费来“止损”。

一般医疗保险,当受保人的身体出现某个病症,为求”稳妥”,病人有时会做多几个相关检查,例如CT、PET、MRI等。而这些检查的费用,只要是经医生诊断后判定合理,就可以向保险公司申请索赔。唯一问题就是,受保人检查得越多,索赔得越多,下年保费就会越贵。

而自愿医保规定化验测试必须经由专科医生转介才能受到保障,索赔过程较一般医保严谨,所以被滥用的可能性也相对较低,保费涨幅自然也较小。

低保费绝不代表Bowtie会将成本转嫁给客户,更不会在赔偿方面刻意“手紧”。事实上,自推出自愿医保产品以来,Bowtie已处理多宗赔偿个案,个案成功批核率达98.9%^!

- ^截至2023年8月,Bowtie自愿医保“标准计划”、“灵活计划-基本”、“灵活计划-升级”及Bowtie Pink的平均获批索赔个案的比率。